相続税法における配偶者居住権等の評価方法の概要は次のとおり。

〔配偶者居住権の評価方法〕

配偶者居住権の価額は、次の算式により評価することとされている。

※ここでいう「時価」は、相続税法第22条に規定する時価をいう。ただし、居住建物の一部が賃貸の用に供されている場合又は被相続人が相続開始の直前において居住建物をその配偶者と共有していた場合には、次の算式により計算した金額となる(相法 23の2①一)。以下、これらを併せて「配偶者居住権の評価額の計算の基礎となる金額」という。

〔居住建物の評価方法〕

居住建物の価額は、次の算式により評価することとされている。

※ここでいう「時価」は、相続税法第 22条に規定する時価をいう。

〔敷地利用権の評価方法〕

敷地利用権の価額は、次の算式により評価することとされている。

※ここでいう「時価」は、相続税法第22条に規定する時価をいう。ただし、居住建物の一部が賃貸の用に供されている場合又は被相続人が相続開始の直前において居住建物の敷地を他の者と共有し、若しくは居住建物をその配偶者と共有していた場合には、次の算式により計算した金額となる(相法23の2③一)。以下、これらを併せて「敷地利用権の評価額の計算の基礎となる金額」という。

(注)1

敷地利用権の及ぶ範囲は、居住建物の敷地の用に供されている部分となるので、当該建物の敷地の評価単位と同一となる。

(注)2

居住建物の敷地が建物の区分所有等に関する法律の規定に基づく敷地利用権又は借地権である場合についても、被相続人が土地等の所有権を有していた場合と同様、上記の算式により評価する。

〔居住建物の敷地の評価方法〕

居住建物の敷地の価額は、次の算式により評価することとされている。

※ここでいう「時価」は、相続税法第22条に規定する時価をいう。

★リンクはこちら ⇒ 相続税法における配偶者居住権等の評価方法の概要

2020年9月8日

平成30年10月~12月分の基準年利率について(法令解釈通達)(課評2-1)が公表された。

平成30年10月~12月中に相続、遺贈または贈与により取得した財産を評価する場合における財産評価基本通達(昭和39年4月25日付直資56、直審(資)17)4-4に定める「基準年利率」が下記のリンクのとおり定められたので、これによる必要がある。

短期(0.01%)、中期(0.01%)及び長期(0.25%)とも、平成30年はずっと横這いである。

★リンクはこちら ⇒ 平成30年10月~12月分の基準年利率

2019年1月30日

<照会要旨>

甲は、以下の図のように、宅地と雑種地を乙に貸し付けている。

この場合の甲の所有する宅地及び雑種地の価額はどのように評価するのか?

※B土地には、乙が構築物を設置して駐車場として利用している。

また、賃貸借契約の残存期間は5年である。

<回答要旨>

A、B土地を一団の土地として評価した価額を、各々の地積の割合に応じてあん分し、A土地については借地権の価額を、B土地については賃借権の価額をそれぞれ控除して評価する。

図の場合において、B土地の賃借権の割合を5%とすると、具体的にはそれぞれ以下のように評価する。

A土地とB土地とを一体として評価した価額

A土地の評価額(貸宅地の評価額)

B土地の評価額(貸し付けられている雑種地の評価額)

(説明)

A、B土地に設定された権利は異なる(借地権及び賃借権)が、権利者が同一であり一体として利用していることから、その貸宅地(底地)等についても「1画地の宅地」として一体で評価する。

★リンクはこちら ⇒ 複数の地目の土地を一体利用している貸宅地等の評価

2019年1月11日

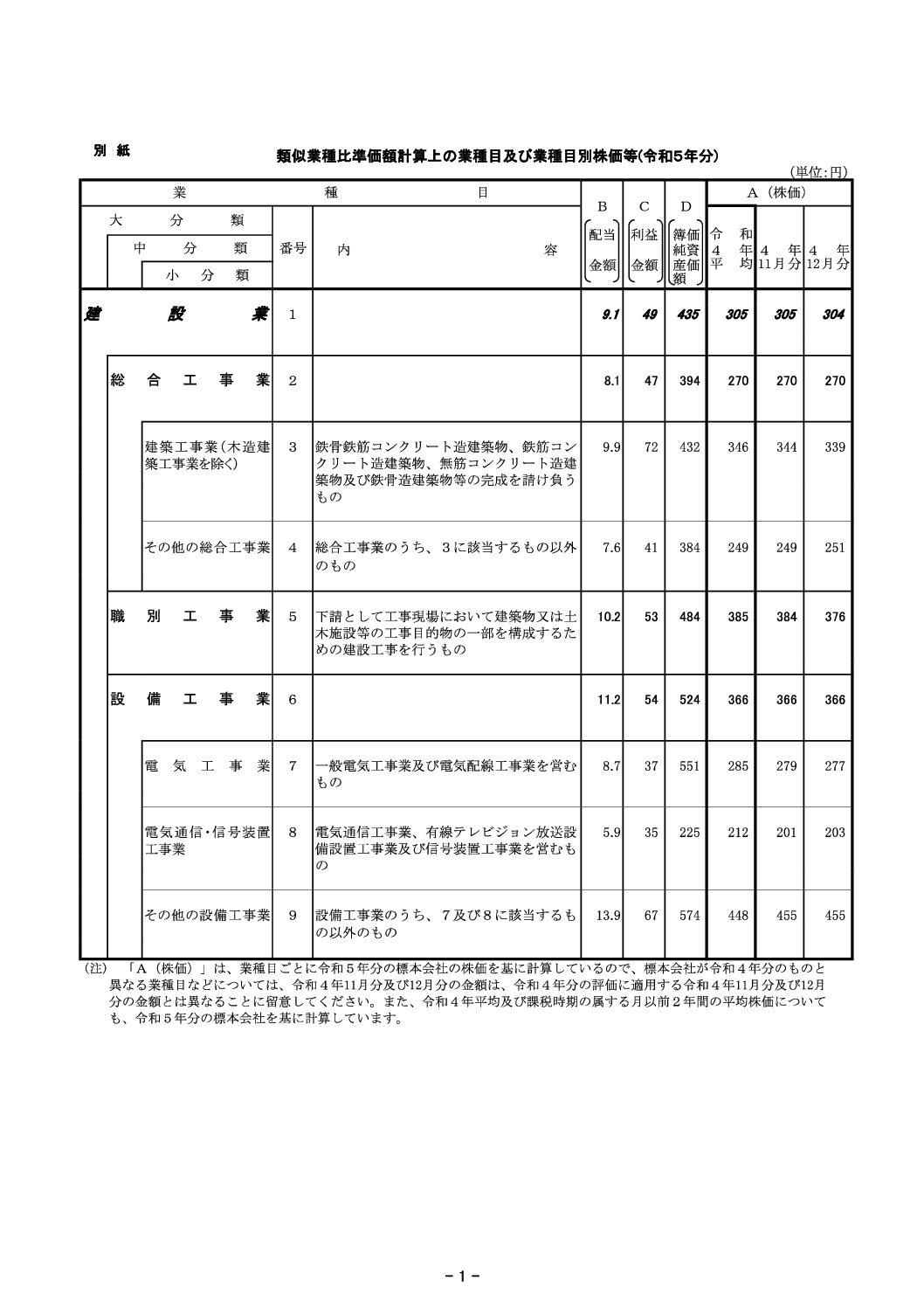

平成30年9月・10月分の類似業種比準価額計算上の業種目及び業種目別株価等

この法令解釈通達では、平成30年9月・10月分の相続税及び贈与税の申告のため、取引相場のない株式を原則的評価方法の一つである類似業種比準方式(事業の種類が同一又は類似する複数の上場会社の株価の平均値に比準する方式)により評価する場合、その算定に必要となる業種目別の1株当たりの配当金額、利益金額、簿価純資産価額及び株価について定めている。

★リンクはこちら ⇒ 平成30年9月・10月分の類似業種比準価額計算上の業種目及び業種目別株価等

2018年12月12日

一般定期借地権の目的となっている宅地の評価-簡便法(2)

<照会要旨>

個別通達「一般定期借地権の目的となっている宅地の評価に関する取扱いについて」(平成10年8月25日付課評2-8外)に定める、「課税上弊害がある」ものとされている親族等の範囲は具体的にはどのような範囲なのか?

<回答要旨>

「課税上弊害がある」ものとされている親族等の範囲は、具体的には次のとおりである。

| 「親族」~民法第725条参照 |

|

| 1 |

6親等内の血族 |

| 2 |

配偶者 |

| 3 |

3親等内の姻族 |

|

|

| 1 |

借地権設定者と婚姻の届出をしていないが事実上婚姻関係と同様の事情にある者 |

| 2 |

1の親族でその者と生計を一にしているもの |

|

| 1 |

借地権設定者の使用人 |

| 2 |

使用人以外の者で借地権設定者から受ける金銭その他の財産によって生計を維持しているもの |

| 3 |

1または2の親族でその者と生計を一にしているもの |

|

借地権設定者が会社役員となっている場合の当該会社。この場合の会社役員とは、次の1または2の者をいう。

| 1 |

法人の取締役、執行役、会計参与、監査役、理事、監事及び清算人 |

| 2 |

1以外の者で法人の経営に従事している者のうち、次に掲げる者(法令7)

| イ |

法人の使用人以外の者でその法人の経営に従事しているもの(法基通9-2-1参照)

| ⇒ |

相談役、顧問その他これに類する者で、その法人内における地位、職務等からみて他の役員と同様に実質的に法人の経営に従事している者 |

| ⇒ |

使用人としての職制上の地位のみを有する営業所長、支配人、主任等は含まれない。 |

|

| ロ |

同族会社の使用人のうち、特定株主に該当する場合 |

| (注) |

上記法人は、2ロ以外、同族、非同族を問わない。 |

|

|

| 借地権設定者、その親族、上記(2)及び(3)に掲げる者並びにこれらの者と特殊の関係にある法人を判定の基礎とした場合に「同族会社」に該当する法人(法人税法施行令第4条第2項) |

| 上記(4)または(5)に掲げる法人の役員または使用人 |

| 1 |

借地権設定者が、他人とともに借地人となる場合に限り、自己を借地人として借地権を設定する場合 |

| 2 |

借地権設定者が、他にも土地所有者以外の借地権者が存する場合で、後発的に借地権者となった場合(中古定期借地権を取得した場合) |

|

★リンクはこちら ⇒ 一般定期借地権の目的となっている宅地の評価-簡便法(2)

2018年11月30日

租税調査会研究報告第33号「取引相場のない株式の評価の実務上の論点整理」の公表について

日本公認会計士協会は、2018年8月21日に開催された常務理事会の承認を受けて「租税調査会研究報告第33号「取引相場のない株式の評価の実務上の論点整理」」を公表した。

財産評価基本通達に従って、取引相場のない株式の評価を行うに際しては、これまでも評価の要素、過程、基準等実務上の論点が指摘されているところである。

そこで、本研究報告では、取引相場のない株式の評価を取り扱って来た多くの実務家がおおむね経験していると思われる実務上の論点にできる限り多く触れ、今後の税制改正等で取り上げられるべき議論として、個別具体的な論点整理を行った。

なお、本研究報告では、取引相場のない株式の評価に係る実務上の論点を中心に取り上げ、それに関する周辺の論点にも触れているが、本研究報告の立場をより明確にするために、議論の過程で取り扱った様々な論点、例えば、平成30年度税制改正で創設された事業承継税制の特例など、評価そのものの論点以外については、あえて取り上げていない。

本研究報告が会員の行う業務の参考となれば幸いである。

★リンクはこちら ⇒ 租税調査会研究報告第33号「取引相場のない株式の評価の実務上の論点整理」の公表について

2018年11月21日

一般定期借地権の目的となっている宅地の評価-簡便法(1)

<照会要旨>

個別通達「一般定期借地権の目的となっている宅地の評価に関する取扱いについて」(平成10年8月25日付課評2-8外)に定める底地割合の適用は、財産評価基本通達27-2(定期借地権等の評価)の原則的評価方法と選択できるのか?

<回答要旨>

財産評価基本通達27-2の原則的評価方法と選択はできない。

(理由)

個別通達における一般定期借地権の目的となっている宅地の評価方法は、財産評価基本通達27-2の原則的評価に代えて適用することとしたものであるが、納税者の便宜を考慮して定めたものであり、評価の安全性にも配慮しているので、いずれか有利な方を選択することはできない。

例えば、普通借地権割合のE(借地権割合50%)地域にある定期借地権の目的となっている宅地(底地)について、実際の保証金等の割合が2割であっても、その底地については80%をベースとして評価することはできず、65%をベース(底地割合)として評価することになる。

なお、これは、物納申請を行う場合にも同様である。

★リンクはこちら ⇒ 一般定期借地権の目的となっている宅地の評価-簡便法(1)

2018年11月15日

農用地区域内等以外の地域に存する農業用施設の用に供されている土地の評価

<照会要旨>

農用地区域内等以外の地域に存する農業用施設の用に供されている土地については、どのように評価するのか?

<回答要旨>

その農業用施設の用に供されている土地の地目に従い、通常の宅地または雑種地の評価方法により評価する。

(理由)

1.農業振興地域の整備に関する法律第8条第2項第1号に規定する農用地区域内または都市計画法第7条第1項に規定する市街化調整区域内(以下「農用地区域内等」という。)に存する農業用施設の用に供されている土地については、開発行為や建築物の建築等の土地の利用が制限されており、その用途が農業用に限定されていることから、その土地が農地であるとした場合の価額に、その農地を当該農業用施設の用に供されている土地とする場合に通常必要と認められる造成費相当額を加算した金額によって評価することとしている。

2.一方、農用地区域内等以外の地域に存する土地、すなわち、都市計画区域内の市街化調整区域外の土地(農用地区域内を除く。)及び都市計画区域外の土地(農用地区域内を除く。)は、開発行為、建築物の建築等の土地利用に関して農用地区域内等のような制限がないので、これらの地域に存する農業用施設の用に供されている土地の価額の水準はその付近に存する通常の宅地や雑種地と同程度の価格水準になっていると考えられる。

したがって、これらの地域に存する農業用施設の用に供されている土地については、その地目に従い、通常の宅地または雑種地の評価方法により評価することになる。

(注)「農業用施設」とは、畜舎、蚕室、温室、農産物集出荷施設、農機具収納施設など、農業振興地域の整備に関する法律第3条第3号及び第4号に規定する施設をいう。

★リンクはこちら ⇒ 農用地区域内等以外の地域に存する農業用施設の用に供されている土地の評価

2018年11月5日

平成30年7月~9月分の基準年利率

平成30年7月~9月分の基準年利率について(法令解釈通達)(課評2-38)が公表された。

平成30年7月~9月中に相続、遺贈または贈与により取得した財産を評価する場合における財産評価基本通達(昭和39年4月25日付直資56、直審(資)17)4-4に定める「基準年利率」が下記のリンクのとおり定められたので、これによる必要がある。

短期(0.01%)、中期(0.01%)及び長期(0.25%)とも、平成30年はずっと横這いである。

★リンクはこちら ⇒ 平成30年7月・8月分の類似業種比準価額計算上の業種目及び業種目別株価等

2018年10月24日

平成30年7月・8月分の類似業種比準価額計算上の業種目及び業種目別株価等

この法令解釈通達では、平成30年7月・8月分の相続税及び贈与税の申告のため、取引相場のない株式を原則的評価方法の一つである類似業種比準方式(事業の種類が同一または類似する複数の上場会社の株価の平均値に比準する方式)により評価する場合、その算定に必要となる業種目別の1株当たりの配当金額、利益金額、簿価純資産価額及び株価について定めている。

★リンクはこちら ⇒ 平成30年7月・8月分の類似業種比準価額計算上の業種目及び業種目別株価等

2018年10月23日

農業用施設用地の評価

<照会要旨>

財産評価基本通達24-5に定める農業用施設用地の価額は、どのように評価するのか?

<回答要旨>

農業振興地域の整備に関する法律第8条第2項第1号に規定する農用地区域内または都市計画法第7条第1項に規定する市街化調整区域内に存する農業用施設用地の価額は、その宅地が農地であるとした場合の1㎡当たりの価額に、その農地を課税時期において当該農業用施設の用に供されている宅地とする場合に通常必要と認められる1㎡当たりの造成費に相当する金額として、整地、土盛りまたは土止めに要する費用の額がおおむね同一と認められる地域ごとに国税局長の定める金額を加算した金額に、その宅地の地積を乗じて計算した金額によって評価する。

ただし、農業用施設用地であっても、いわゆる条例指定区域内(都市計画法第34条第11号の規定に基づき都道府県等が条例で定めた区域)に存するため用途変更に制限のない農業用施設用地など、その位置、都市計画法の規定による建物の建築制限の内容等により、その地域における農業用施設用地以外の宅地の価格水準で取引されると見込まれるものについては、その付近にある宅地(農業用施設用地を除く)の価額に比準して評価する。

| 農業用施設用地の価額=(農地であるとした場合の1㎡当たりの価額+1㎡当たりの造成費相当額)×地積 |

(注)「農業用施設用地」とは、農業用施設(畜舎、蚕室、温室、農産物集出荷施設、農機具収納施設など、農業振興地域の整備に関する法律第3条第3号及び第4号に規定する施設をいう。)の用に供されている宅地をいう。

★リンクはこちら ⇒ 農業用施設用地の評価

2018年10月22日

造成中の宅地の評価

<照会要旨>

課税時期において、評価する土地が宅地造成工事中である場合には、どのように評価するのか?

<回答要旨>

造成中の宅地の価額は、その土地の造成工事着手直前の地目により評価した課税時期における価額とその宅地の造成に要した費用現価の80%相当額との合計額によって評価する。

この場合の費用現価とは、課税時期までに投下した造成費用(例えば、埋立て費、土盛り費、土止め費、地ならし費等)の額を課税時期の価額に引き直した額の合計額をいう。

★リンクはこちら ⇒ 造成中の宅地の評価

2018年10月18日

土地区画整理事業施行中の宅地の評価

<照会要旨>

土地区画整理事業の施行地区内にある土地について、仮換地の指定を受けている。

この場合の土地の価額は、どのように評価するのか?

<回答要旨>

土地区画整理事業の施行地区内にある宅地について、土地区画整理法第98条(仮換地の指定)の規定に基づき仮換地が指定されている場合には、その宅地の価額は、仮換地の価額に相当する価額によって評価する。

ただし、その仮換地の造成工事が施行中で、当該工事が完了するまでの期間が1年を超えると見込まれる場合の仮換地の価額に相当する価額は、その仮換地について造成工事が完了したものとして、路線価方式または倍率方式によって評価した価額の100分の95に相当する価額によって評価する。

この場合において、換地処分により徴収または交付されることとなる清算金のうち、課税時期において確実と見込まれるものがあるときには、その金額を評価上考慮して、徴収されるものは仮換地の価額から減算し、交付されるものは加算して評価する。

なお、仮換地が指定されている場合であっても、次の事項のいずれにも該当するときには、従前の宅地の価額により評価する。

| 1 |

仮換地について使用又は収益を開始する日を別に定めるとされているため、当該仮換地について使用または収益を開始することができないこと |

| 2 |

仮換地の造成工事が行われていないこと |

★リンクはこちら ⇒ 土地区画整理事業施行中の宅地の評価

2018年10月15日

歩道状空地の用に供されている宅地の評価

<照会要旨>

都市計画法所定の開発行為の許可を受けるため、地方公共団体の指導要綱等を踏まえた行政指導によって設置された、次のような「歩道状空地」の用に供されている宅地については、どのように評価するのか?

なお、この「歩道状空地」はインターロッキング舗装が施されたもので、居住者等以外の第三者による自由な通行の用に供されている。

<回答要旨>

「歩道状空地」の用に供されている宅地が、法令上の制約の有無のみならず、その宅地の位置関係、形状等や道路としての利用状況、これらを踏まえた道路以外の用途への転用の難易等に照らし、客観的交換価値に低下が認められる場合には、その宅地を財産評価基本通達24に基づき評価する。

具体的には、①都市計画法所定の開発行為の許可を受けるために、地方公共団体の指導要綱等を踏まえた行政指導によって整備され、②道路に沿って、歩道としてインターロッキングなどの舗装が施されたものであり、③居住者等以外の第三者による自由な通行の用に供されている上図の「歩道状空地」は、財産評価基本通達24に基づき評価することとなる。

上図の「歩道状空地」が、不特定多数の者の通行の用に供されている場合には、その価額は評価しない。

★リンクはこちら ⇒ 歩道状空地の用に供されている宅地の評価

2018年10月11日

不特定多数の者の通行の用に供されている私道

<照会要旨>

1.私道が不特定多数の者の通行の用に供されているときは、その私道の価額は評価しないこととなっているが、具体的にはどのようなものをいうのか?

2.幅員2メートル程度で通り抜けのできる私道は財産評価基本通達24に定める不特定多数の者の通行の用に供されている私道に該当するか?

<回答要旨>

1.「不特定多数の者の通行の用に供されている」例を具体的に挙げると、次のようなものがある。

| イ |

公道から公道へ通り抜けできる私道 |

| ロ |

行き止まりの私道であるが、その私道を通行して不特定多数の者が地域等の集会所、地域センター及び公園などの公共施設や商店街等に出入りしている場合などにおけるその私道 |

| ハ |

私道の一部に公共バスの転回場や停留所が設けられており、不特定多数の者が利用している場合などのその私道 |

2.不特定多数の者の通行の用に供されている私道とは、上記のようにある程度の公共性が認められるものであることが必要だが、道路の幅員の大小によって区別するものではない。

★リンクはこちら ⇒ 不特定多数の者の通行の用に供されている私道

2018年10月9日

私道の用に供されている宅地の評価

<照会要旨>

(1)倍率地域にある私道の用に供されている宅地はどのように評価するのか?

(2)専用利用している路地状敷地についてはどのように評価するのか?

<回答要旨>

(1)専ら特定の者の通行の用に供されている宅地(私道)の価額は、その宅地が私道でないものとして評価した価額の30%相当額で評価する。

この場合、私道の固定資産税評価額が私道であることを考慮して付されている場合には、その宅地が私道でないものとした場合の固定資産税評価額に倍率を乗じて評価した価額の30%相当額で評価する。

なお、その私道が不特定多数の者の通行の用に供されているときは、その私道の価額は評価しない。

(2)以下の図のAの部分のように、宅地Bへの通路として専用利用している路地状敷地については、私道として評価することはせず、隣接する宅地Bとともに1画地の宅地として評価する。

★リンクはこちら ⇒ 私道の用に供されている宅地の評価

2018年10月5日

固定資産税評価額が付されていない土地の評価

<照会要旨>

倍率方式により評価する土地について、課税時期の直前に払下げがあったこと等により固定資産税評価額が付されていない場合には、どのように評価するのか?

また、課税時期直前に地目変更等があり現況に応じた固定資産税評価額が付されていない場合には、どのように評価するのか?

<回答要旨>

倍率方式により評価する土地について、課税時期において、固定資産税評価額が付されていない場合及び地目の変更等により現況に応じた固定資産税評価額が付されていない場合には、その土地の現況に応じ、状況が類似する付近の土地の固定資産税評価額を基とし、付近の土地とその土地との位置、形状等の条件差を考慮して、その土地の固定資産税評価額に相当する額を算出し、その額に評価倍率を乗じて評価する。

ただし、相続税等の申告書の提出期限までに、その土地に新たに固定資産税評価額が付された場合には、その付された価額を基として評価する。

★リンクはこちら ⇒ 固定資産税評価額が付されていない土地の評価

2018年10月3日

倍率方式によって評価する土地の実際の面積が台帳地積と異なる場合の取扱い

<照会要旨>

固定資産課税台帳に登録されている地積が実際の面積と異なる土地を倍率方式で評価する場合には、具体的にはどのように計算するのか?

<回答要旨>

土地の価額は、課税時期における実際の面積に基づいて評価する。

ところで、固定資産課税台帳に登録されている地積は、原則として、登記簿地積とされているから、実際の面積と異なる場合がある。

このような土地を倍率方式により評価する場合には、土地の実際の面積に対応する固定資産税評価額を仮に求め、その金額に倍率を乗じて計算した価額で評価する必要がある。

この場合、仮に求める固定資産税評価額は、特に支障のない限り次の算式で計算して差し支えない。

★リンクはこちら ⇒ 倍率方式によって評価する土地の実際の面積が台帳地積と異なる場合の取扱い

2018年9月18日

容積率の異なる2以上の地域にわたる宅地の一部が都市計画道路予定地の区域内となっている宅地の評価

<照会要旨>

次の図のように、容積率の異なる2以上の地域にわたる宅地の一部が都市計画道路予定地の区域内となっている場合、財産評価基本通達24-7(都市計画道路予定地の区域内にある宅地の評価)に定める補正率表の適用に当たり、「容積率」は、①都市計画道路予定地に係る部分の容積率によるべきか、それとも②各容積率を加重平均して求められる容積率(建築基準法第52条第7項)によるべきか?

<回答要旨>

②各容積率を加重平均して求められる容積率による。

(理由)

都市計画道路予定地の区域内にある宅地は、地域の土地利用が高層化されているなど立体的利用が進んでいる地域に存するものほど都市計画事業により土地の効用を阻害される割合は大きくなり、また、評価対象地に占める都市計画道路予定地の面積の割合が大きくなるほど土地価格に及ぼす影響は大きくなるという実態を踏まえ、宅地全体の容積率に対する補正率(しんしゃく率)を定めている。

したがって、財産評価基本通達24-7に定める補正率表を適用する場合の基となる容積率は、実際の都市計画道路予定地に係る容積率によるよりも、宅地全体の容積率、すなわち各容積率を加重平均して求められる容積率によるのが合理的と考えられる。

★リンクはこちら ⇒ 容積率の異なる2以上の地域にわたる宅地の一部が都市計画道路予定地の区域内となっている宅地の評価

2018年9月18日

容積率の異なる2以上の地域にわたる宅地の評価(2)

<照会要旨>

容積率の異なる2以上の地域にわたる宅地の評価をする場合の留意事項は何か?

<回答要旨>

容積率の異なる2以上の地域にわたる宅地の評価についての留意事項は以下のとおりである。

1.1画地の宅地の正面路線に接する部分の容積率が2以上であるが、その正面路線に接する部分の容積率と異なる容積率の部分がない場合には、財産評価基本通達20-5による容積率の格差による減額調整を行わない。

2.その宅地の正面路線に接する部分の容積率が2以上である場合で、その正面路線に接する部分の容積率と異なる容積率の部分がある場合には、異なる容積率の部分との違いによる減額調整を行う。

(注)この場合の調整計算に当たっては、容積率500%地域は容積率400%地域と一体であるものとして取扱い、容積率400%地域と容積率300%地域との格差の調整計算とする。

3.1画地の宅地が2以上の路線に面する場合において、正面路線の路線価に奥行価格補正率を乗じて求めた価額について容積率の格差による減額調整を行った価額が、正面路線以外の各路線の路線価に奥行価格補正率を乗じて求めた価額のいずれかを下回る場合には、容積率の格差による減額調整を適用せず、正面路線以外の路線の路線価について、それぞれ奥行価格補正率を乗じて計算した価額のうち最も高い価額となる路線を当該画地の正面路線とみなして、財産評価基本通達15(奥行価格補正)から20-4(がけ地等を有する宅地の評価)までの定めにより計算した価額によって評価する。

(1)正面路線の路線価に奥行価格補正率を乗じて求めた価額に容積率の格差による減額調整を行った価額

600,000円×1.00-(600,000円×1.00×0.167)=499,800円

(2)裏面路線の路線価に奥行価格補正率を乗じて求めた価額

500,000円×1.00=500,000円

(3)(1)<(2)となるので、容積率の格差による減額調整の適用はなく、裏面路線を正面路線とみなして、当該画地の評価額を求める。

なお、この場合、宅地の価額は最も高い効用を有する路線から影響を強く受けることから、正面路線とみなされた路線(裏面路線)の路線価の地区区分に応じた補正率を適用することに留意すること。

★リンクはこちら ⇒ 容積率の異なる2以上の地域にわたる宅地の評価(2)

2018年9月14日

容積率の異なる2以上の地域にわたる宅地の評価(1)

<照会要旨>

容積率の異なる2以上の地域にわたる宅地の評価に当たり、減額割合の計算を行う場合に適用する容積率は、指定容積率と基準容積率とのいずれによるのか?

<回答要旨>

指定容積率と基準容積率とのいずれか小さい方の容積率による。

(理由)

建築基準法は、道路、公園、上下水道等の公共施設と建築物の規模との均衡を図り、その地域全体の環境を守るために、建築物の延べ面積の敷地面積に対する割合の最高限度を定めており、この割合を「容積率」という。

容積率には、都市計画にあわせて指定されるもの(指定容積率)と建築基準法独自のもの(基準容積率)とがあり、実際に適用される容積率は、これらのうちいずれか小さい方である。

財産評価基本通達20-5において適用する容積率もいずれか小さい方であり、この場合の基準容積率は、建築基準法第52条第2項の規定によるものをいう。

(注)この取扱いは、減額調整方法としての統一基準を定めたものであることから、減額割合の計算上は、容積率の制限を緩和する特例を定めた建築基準法に規定する基準容積率(①特定道路との関係による容積率の制限の緩和、②都市計画道路がある場合の特例、③壁面線の指定がある場合の特例、④一定の条件を備えた建築物の場合の特例)は関係ない。

★リンクはこちら ⇒ 容積率の異なる2以上の地域にわたる宅地の評価(1)

2018年9月12日

がけ地補正率を適用するがけ地等を有する宅地

<照会要旨>

がけ地補正率を適用して評価するがけ地等を有する宅地とは、どのような宅地をいうのか?

<回答要旨>

がけ地等を有する宅地とは、平たん部分とがけ地部分等が一体となっている宅地であり、例えば、ヒナ段式に造成された住宅団地に見られるような、擁壁部分(人工擁壁と自然擁壁とを問わない。)を有する宅地である。

このような宅地のがけ部分等は、採光、通風等による平たん宅地部分への効用増に寄与すると認められるものの通常の用途に供することができないため、全体を通常の用途に供することができる宅地に比し減価があると認められるので、がけ地補正率表によるがけ地補正を行うものである。

このように、がけ地補正率が適用されるがけ地等を有する宅地とは、平たん部分とがけ地部分等が一体となっている宅地をいい、平たん部分である宅地とそれ以外の部分(山林、雑種地等)を別の評価単位として評価すべき場合はこれに該当しない。

★リンクはこちら ⇒ がけ地補正率を適用するがけ地等を有する宅地

2018年9月10日

占用権の意義

<照会要旨>

財産評価基本通達上の占用権とは、どのようなものをいうのか?

<回答要旨>

財産評価基本通達上の占用権とは、①河川法第24条の規定による河川区域内の土地の占用の許可に基づく権利で、ゴルフ場、自動車練習所、運動場その他の工作物(対価を得て他人の利用に供するものまたは専ら特定の者の用に供するものに限る。)の設置を目的とするもの、②道路法第32条第1項の規定による道路の占用の許可または都市公園法第6条第1項の規定による都市公園の占用の許可に基づく経済的利益を生ずる権利で駐車場、建物その他の工作物(対価を得て他人の利用に供するものまたは専ら特定の者の用に供するものに限る。)の設置を目的とするものをいう。

①の代表的な例として河川敷ゴルフ場、②の代表的な例として地下街が挙げられる。

なお、占用権の価額は、上記のような施設の完成後評価することとしているので、占用許可を得ていても施設の建築中である場合には評価しないこととして差し支えない。

★リンクはこちら ⇒ 占用権の意義

2018年9月5日

区分地上権に準ずる地役権の意義

<照会要旨>

財産評価基本通達上の区分地上権に準ずる地役権とは、どのようなものをいうのか?

<回答要旨>

財産評価基本通達上の区分地上権に準ずる地役権とは、特別高圧架空電線の架設、高圧のガスを通ずる導管の敷設、飛行場の設置、建築物の建築その他の目的のため地下または空間について上下の範囲を定めて設定された地役権で、建造物の設置を制限するものをいい、登記の有無は問わない。

★リンクはこちら ⇒ 区分地上権に準ずる地役権の意義

2018年8月29日

借地権の意義

<照会要旨>

構築物の所有を目的とする土地の賃借権は、所得税法や法人税法の借地権に含まれているが、財産評価基本通達上の借地権には、構築物の所有を目的とする賃借権も含まれるのか?

<回答要旨>

財産評価基本通達上の借地権は、借地借家法第2条に規定する借地権すなわち建物の所有を目的とする地上権または土地の賃借権に限られることから構築物の所有を目的とする賃借権は含まれない。

(理由)

建物の所有を目的とする借地権は、地域的な格差はあるとしても、その権利の内容がおおむね一様であることから、その価額の評価の方法については、自用地としての価額にその地域における一定の借地権割合を乗じて算出するのに対し、構築物の所有を目的とする賃借権については、その構築物の種類が雑多であり、かつ、その構築物の所有を目的とする賃借権の権利の態様も一様ではないことから、建物の所有を目的とする借地権とは区別してその賃借権または地上権の権利の内容に応じて個別に評価することを目的として、借地権の範囲には構築物の所有を目的とする賃借権または地上権は含まない取扱いとしている。

したがって、所得税法や法人税法で規定する借地権とは異なり、構築物の所有を目的とする賃借権は、財産評価基本通達上の借地権には該当しない。

なお、構築物の所有を目的とする賃借権の価額は、財産評価基本通達87(賃借権の評価)の定めにより評価することになる。

★リンクはこちら ⇒ 借地権の意義

一団の雑種地の判定

<照会要旨>

雑種地を評価する場合の「一団の雑種地」はどのように判定するのか?

<回答要旨>

雑種地の価額は、利用の単位となっている一団の雑種地(同一の目的に供されている雑種地)ごとに評価することとしているが、この場合の「一団の雑種地」の判定は、物理的一体性を有しているか否かで行うことになる。

したがって、その雑種地が不特定多数の者の通行の用に供される道路、河川等により分離されている場合には、その分離されている部分ごとに一団の雑種地として評価する。

なお、雑種地でいずれの用にも供されていないものについては、その全体を一団の雑種地として評価する。

また、市街化調整区域以外の都市計画区域で市街地的形態を形成している地域において、宅地と状況が類似する雑種地が2以上の利用の単位により隣接しており、その形状、地積の大小、位置関係等からみてこれらを一団として評価することが合理的と認められる場合には、それらを一団の雑種地として評価する。

★リンクはこちら ⇒ 一団の雑種地の判定

平成30年5月・6月分の類似業種比準価額計算上の業種目及び業種目別株価等

この法令解釈通達では、平成30年5月・6月分の相続税及び贈与税の申告のため、取引相場のない株式を原則的評価方法の一つである類似業種比準方式(事業の種類が同一または類似する複数の上場会社の株価の平均値に比準する方式)により評価する場合、その算定に必要となる業種目別の1株当たりの配当金額、利益金額、簿価純資産価額及び株価について定めている。

★リンクはこちら ⇒ 平成30年5月・6月分の類似業種比準価額計算上の業種目及び業種目別株価等(課評2-32 平成30年8月10日)

平成30年3月・4月分の類似業種比準価額計算上の業種目及び業種目別株価等

この法令解釈通達では、平成30年3月・4月分の相続税及び贈与税の申告のため、取引相場のない株式を原則的評価方法の一つである類似業種比準方式(事業の種類が同一または類似する複数の上場会社の株価の平均値に比準する方式)により評価する場合、その算定に必要となる業種目別の1株当たりの配当金額、利益金額、簿価純資産価額及び株価について定めている。

★リンクはこちら ⇒ 平成30年3月・4月分の類似業種比準価額計算上の業種目及び業種目別株価等(課評2-25 平成30年6月29日)

市街地農地等の評価単位

<照会要旨>

市街地農地及び市街地周辺農地(以下、市街地農地等という。)の評価単位は、「利用の単位となっている一団の農地」とされているが、この「利用の単位」とは、具体的にはどのように判定するのか?

<回答要旨>

市街地農地等は、利用の単位となっている一団の農地を評価単位とするのですが、具体的には、次のように判定する。

(1)所有している農地を自ら使用している場合には、耕作の単位にかかわらず、その全体をその利用の単位となっている一団の農地とする。

(2)所有している農地を自ら使用している場合において、その一部が生産緑地である場合には、生産緑地とそれ以外の部分をそれぞれ利用の単位となっている一団の農地とする。

(3)所有する農地の一部について、永小作権または耕作権を設定させ、他の部分を自ら使用している場合には、永小作権または耕作権が設定されている部分と自ら使用している部分をそれぞれ利用の単位となっている一団の農地とする。

(4)所有する農地を区分して複数の者に対して永小作権または耕作権を設定させている場合には、同一人に貸し付けられている部分ごとに利用の単位となっている一団の農地とする。

なお、市街地山林及び市街地原野の評価単位についても同様の考え方により判定する。

(理由)

市街地農地等の価額は、宅地の価額の影響を強く受けることから宅地比準方式により評価することとしており、これとの整合性を図るため、評価の単位についても宅地としての効用を果たす規模での評価を行う必要がある。

したがって、市街地農地等については、1枚または1筆ごとといった評価単位によらず、利用の単位となっている一団の農地を評価単位とすることが相当と考えられる。

利用の単位とは、一体として利用される範囲を指し、自用の土地であれば、他人の権利による制約がないので、その全体が一体として利用されるものであり、他人の権利が存する土地とは区分される。

したがって、自用の土地は、その全体を利用の単位として評価することとなる。

また、他人の権利の存する土地について、貸付先がそれぞれ異なっている場合には、利用についてもそれぞれ異なっているので、同一人に貸し付けられている部分ごとに利用の単位とする。

なお、生産緑地は農地等として管理しなければならないという制約があることから、市街地農地と隣接しているような場合であっても、それぞれを「利用の単位となっている一団の農地」としている。

★リンクはこちら ⇒ 市街地農地等の評価単位

土地の評価単位-市街地農地等

<照会要旨>

宅地に比準して評価する市街地農地等、及び宅地と状況が類似する雑種地について一団の土地として評価する場合とは、具体的にはどのような場合をいうのか?

<回答要旨>

(事例1)市街地農地等

市街地農地、市街地山林及び市街地原野(以下市街地農地等という。)の価額は、付近の宅地の価格形成要因の影響を受けるため、宅地比準方式により評価することとしている。

図のような市街地農地等について、1枚または1筆ごとに評価することとすると、宅地の効用を果たさない規模や形状で評価することとなり、隣接宅地と同じような規模及び形状であるにもかかわらず、価額が異なることとなるため、利用の単位となっている一団の土地を評価単位とする。

なお、農地については、市街地農地のほか、市街地周辺農地及び生産緑地についてもそれぞれごとに「利用の単位となっている一団の農地」を判定する。

(事例2)市街地的形態を形成している地域における宅地と状況が類似する雑種地

宅地と状況が類似する雑種地は、宅地の価格形成要因の影響を受けるため、宅地比準方式により評価することとしているが、A、B及びCそれぞれを利用の単位となっている一団ごとに評価した場合に、宅地の効用を果たさない規模や形状で評価することになる。

このため、それぞれの利用単位となっている雑種地の形状、地積の大小、位置等からみて全体を一団の雑種地として評価することが合理的な場合には、全体を一の評価単位とする。

★リンクはこちら ⇒ 土地の評価単位-市街地農地等

平成30年4月~6月分の基準年利率

平成30年4月~6月分の基準年利率について(法令解釈通達)(課評2-30)が公表された。

平成30年4月~6月中に相続、遺贈または贈与により取得した財産を評価する場合における財産評価基本通達(昭和39年4月25日付直資56、直審(資)17)4-4に定める「基準年利率」が下記のリンクのとおり定められたので、これによる必要がある。

短期(0.01%)、中期(0.01%)及び長期(0.25%)とも、横這いである。

★リンクはこちら ⇒ 平成30年4月~6月分の基準年利率について(法令解釈通達)(課評2-30 平成30年7月24日)

土地の評価単位-地目の異なる土地を一団として評価する場合

<照会要旨>

市街化調整区域以外の都市計画区域で市街地的形態を形成する地域において、市街地農地、市街地山林、市街地原野及び宅地と状況が類似する雑種地のいずれか2以上の地目が隣接している場合で、全体を一団として評価することが合理的と認められる場合とは、具体的にはどのような場合か?

<回答要旨>

以下の事例1~4のような場合に、農地、山林及び雑種地の全体を一団として評価することが合理的と認められる。

なお、事例5のような場合はそれぞれを地目の別に評価する。

(理由)

宅地化が進展している地域のうちに介在する市街地農地等及び宅地と状況が類似する雑種地が隣接しており、その規模、形状、位置関係等から一団の土地として価格形成がなされるものもある。また、これらの土地は、近隣の宅地の価額の影響を強く受けるため、原則としていわゆる宅地比準方式により評価することとしており、基本的な評価方法はいずれも同一であることから、地目の別に評価する土地の評価単位の例外として、その形状、地積の大小、位置等からみて一団として評価することが合理的と認められる場合には、その一団の土地ごとに評価する。

(事例1)の場合、標準的な宅地規模を考えた場合にはA土地は地積が小さく、形状を考えた場合には、B土地は単独で評価するのではなくA土地と合わせて評価するのが妥当と認められる。また、位置を考えた場合には、C土地は道路に面していない土地となり、単独で評価するのは妥当でないと認められることから、A、B及びC土地全体を一団の土地として評価することが合理的であると認められる。

(事例2)の場合、山林のみで評価することとすると、形状が間口狭小、奥行長大な土地となり、また、山林部分のみを宅地として利用する場合には、周辺の標準的な宅地と比較した場合に宅地の効用を十分に果たし得ない土地となってしまう。同様に(事例3)では、各地目の地積が小さいこと、(事例4)では山林部分が道路に面していないことから、やはり宅地の効用を果たすことができない土地となる。これらのような場合には、土地取引の実情からみても隣接の地目を含めて一団の土地を構成しているものとみるのが妥当であることから、全体を一団の土地として評価する。

また、このように全体を一団の土地として評価するときに、その一団の土地がその地域における標準的な宅地の地積に比して著しく広大となる場合には、財産評価基本通達24-4(広大地の評価)、同40-2(広大な市街地農地等の評価)、同49-2(広大な市街地山林の評価)及び同58-4(広大な市街地原野の評価)を適用する。

しかし、(事例5)のように農地と山林をそれぞれ別としても、その形状、地積の大小、位置等からみても宅地の効用を果たすと認められる場合には、一団としては評価しない。

★リンクはこちら ⇒ 土地の評価単位-地目の異なる土地を一団として評価する場合

平成30年分財産評価基準

国税庁は、2018年7月2日に、平成30年分財産評価基準を公表した。

財産評価基準は、平成30年1月1日から12月31日までの間に相続、遺贈または贈与により取得した財産に係る相続税及び贈与税の財産を評価する場合に適用する。

ただし、法令で別段の定めのあるもの及び別に通達するものについては、それによる。

★リンクはこちら ⇒ 平成30年分財産評価基準

「主要樹種の森林の立木の標準価額表等」に定める「6標準伐期にある森林の立木の標準価額表」の一部改定

昭和39年4月25日付直資56ほか1課共同「財産評価基本通達」の一部を下記のとおり改正し、平成30年1月1日以後に相続、遺贈又は贈与により取得した財産の評価に適用することとしたから、これによられたい。

<趣旨>

最近の立木価格の実態に即して所要の改正を行うものである。 記 別表2「主要樹種の森林の立木の標準価額表等」に定める「6 標準伐期にある森林の立木の標準価額表」を次のとおり改める。

★リンクはこちら ⇒ 「主要樹種の森林の立木の標準価額表等」に定める「6標準伐期にある森林の立木の標準価額表」の一部改定

平成30年1月・2月分の類似業種比準価額計算上の業種目及び業種目別株価等

この法令解釈通達では、平成30年1月・2月分の相続税及び贈与税の申告のため、取引相場のない株式を原則的評価方法の一つである類似業種比準方式(事業の種類が同一又は類似する複数の上場会社の株価の平均値に比準する方式)により評価する場合、その算定に必要となる業種目別の1株当たりの配当金額、利益金額、簿価純資産価額及び株価について定めている。

ようやく、平成30年1月・2月分が出た。

もう少し早く出せないのだろうか?

★リンクはこちら ⇒ 平成30年1月・2月分の類似業種比準価額計算上の業種目及び業種目別株価等(課評2-19 平成30年6月6日)

平成30年1月~3月分の基準年利率

平成30年1月~3月分の基準年利率について(法令解釈通達)(課評2-12)が公表された。

平成30年1月~3月中に相続、遺贈または贈与により取得した財産を評価する場合における財産評価基本通達(昭和39年4月25日付直資56、直審(資)17)4-4に定める「基準年利率」が下記のリンクのとおり定められたので、これによる必要がある。

短期(0.01%)、中期(0.01%)及び長期(0.25%)とも、横這いである。

★リンクはこちら ⇒ 平成30年分の基準年利率について(法令解釈通達)(課評2-12 平成30年5月21日)

地積規模の大きな宅地の評価-計算例⑤(倍率地域に所在する場合)

<照会要旨>

以下の図のような倍率地域に所在する宅地(地積3,000㎡、三大都市圏以外の地域に所在)の価額はどのように評価するのか?(地積規模の大きな宅地の評価における要件は満たしている。)。

宅地の固定資産税評価額:105,000,000円

宅地の固定資産税評価額:105,000,000円

近傍の固定資産税評価に係る標準宅地の1㎡当たりの価額:50,000円

近傍の固定資産税評価に係る標準宅地の1㎡当たりの価額:50,000円

倍率:1.1倍

倍率:1.1倍

<回答要旨>

1.標準的な1㎡当たりの価額の計算

2.規模格差補正率(小数点以下第2位未満切捨て)

3.評価額

※1:倍率地域に所在する宅地は、普通住宅地区に所在するものとして計算する。

※2:その宅地の固定資産税評価額に倍率を乗じて計算した価額が「地積規模の大きな宅地の評価」(財産評価基本通達20-2)に準じて計算した価額を上回る場合には、「地積規模の大きな宅地の評価」に準じて計算した価額により評価する。

★リンクはこちら ⇒ 地積規模の大きな宅地の評価-計算例⑤(倍率地域に所在する場合)

地積規模の大きな宅地の評価-計算例④(正面路線が2以上の地区にわたる場合)

<照会要旨>

以下の図のような宅地(地積1,500㎡、三大都市圏以外の地域に所在)の価額はどのように評価するのか?(地区以外の地積規模の大きな宅地の評価における要件は満たしている。)。

<回答要旨>

1.地区の判定

評価対象となる宅地の接する正面路線が2以上の地区にわたる場合には、その宅地の過半の属する地区をもって、その宅地の全部が所在する地区と判定する。

上図の宅地の場合、普通住宅地区に属する部分の地積(900㎡)が中小工場地区に属する部分の地積(600㎡)よりも大きいことから、その宅地の全部が普通住宅地区に属するものと判定する。

したがって、上図の宅地は、その全部が「地積規模の大きな宅地の評価」の適用対象となる。

2.規模格差補正率の計算(小数点以下第2位未満切捨て)

3.評価額

※1:路線価の加重平均の計算

※2:原則として、判定した地区に係る画地調整率を用いる。

★リンクはこちら ⇒ 地積規模の大きな宅地の評価-計算例④(正面路線が2以上の地区にわたる場合)

地積規模の大きな宅地の評価-計算例③(指定容積率の異なる2以上の地域にわたる場合)

<照会要旨>

次の図のような宅地(地積4,000 、三大都市圏以外の地域に所在)の価額はどのように評価するのか?(用途地域以外の地積規模の大きな宅地の評価における要件は満たしている。)

、三大都市圏以外の地域に所在)の価額はどのように評価するのか?(用途地域以外の地積規模の大きな宅地の評価における要件は満たしている。)

<回答要旨>

1.用途地域の判定

評価対象となる宅地が2以上の用途地域にわたる場合には、その宅地の全部がその宅地の過半の属する用途地域に所在するものと判定する。

上図の宅地については、工業地域に属する部分の宅地の面積(3,000)が敷地の過半に属していることから、その宅地の全部が工業地域内に所在するものと判定する。

したがって、上図の宅地は、その全部が「地積規模の大きな宅地の評価」の適用対象となる。

2.規模格差補正率の計算(小数点以下第2位未満切捨て)

3.評価額

★リンクはこちら ⇒ 地積規模の大きな宅地の評価-計算例③(指定容積率の異なる2以上の地域にわたる場合)

地積規模の大きな宅地の評価-計算例②(用途地域が工業専用地域とそれ以外の地域にわたる場合)

<照会要旨>

次の図のような宅地(地積4,000㎡、三大都市圏以外の地域に所在)の価額はどのように評価するのか?(用途地域以外の地積規模の大きな宅地の評価における要件は満たしている。)

<回答要旨>

1.用途地域の判定

評価対象となる宅地が2以上の用途地域にわたる場合には、その宅地の全部がその宅地の過半の属する用途地域に所在するものと判定する。

上図の宅地については、工業地域に属する部分の宅地の面積(3,000)が敷地の過半に属していることから、その宅地の全部が工業地域内に所在するものと判定する。

したがって、上図の宅地は、その全部が「地積規模の大きな宅地の評価」の適用対象となる。

2.規模格差補正率の計算(小数点以下第2位未満切捨て)

3.評価額

★リンクはこちら ⇒ 地積規模の大きな宅地の評価-計算例②(用途地域が工業専用地域とそれ以外の地域にわたる場合)

地積規模の大きな宅地の評価-計算例①(一般的な宅地の場合)

<照会要旨>

評価対象となる宅地が指定容積率の異なる2以上の地域にわたる場合には、その宅地の容積率はどのように判定するのか?

<回答要旨>

評価対象となる宅地が指定容積率(建築基準法第52条第1項)の異なる2以上の地域にわたる場合には、各地域の指定容積率に、その宅地の当該地域内にある各部分の面積の敷地面積に対する割合を乗じて得たものの合計により容積率を判定する。

(例)

次の図のような宅地(地積1,400、三大都市圏以外の地域に所在)の指定容積率は、

となる。

★リンクはこちら ⇒ 地積規模の大きな宅地の評価-計算例①(一般的な宅地の場合)

地積規模の大きな宅地の評価-市街地農地等

<照会要旨>

市街地農地については「地積規模の大きな宅地の評価」の適用対象となるのか?

<回答要旨>

市街地農地について、「地積規模の大きな宅地の評価」の適用要件を満たす場合には、その適用対象となる(市街地周辺農地、市街地山林及び市街地原野についても同様である。)。

ただし、路線価地域にあっては、宅地の場合と同様に、普通商業・併用住宅地区及び普通住宅地区に所在するものに限られる。

なお、市街地農地等であっても、①宅地へ転用するには多額の造成費を要するため、経済合理性の観点から宅地への転用が見込めない場合や、②急傾斜地などのように宅地への造成が物理的に不可能であるため宅地への転用が見込めない場合については、戸建住宅用地としての分割分譲が想定されないので、「地積規模の大きな宅地の評価」の適用対象とならない。

★リンクはこちら ⇒ 地積規模の大きな宅地の評価-市街地農地等

地積規模の大きな宅地の評価-倍率地域に所在する場合の評価方法

<照会要旨>

倍率地域に所在する「地積規模の大きな宅地」はどのように評価するのか?

<回答要旨>

倍率地域に所在する「地積規模の大きな宅地」については、次のうちいずれか低い方の価額により評価する。

| ① |

倍率方式により評価した価額 |

| ② |

その宅地が標準的な間口距離及び奥行距離を有する宅地であるとした場合の1㎡当たりの価額を路線価とし、かつ、その宅地が普通住宅地区に所在するものとして「地積規模の大きな宅地の評価」に準じて計算した価額 |

(注)「その宅地が標準的な間口距離及び奥行距離を有する宅地であるとした場合の1㎡当たりの価額」は、付近にある標準的な画地規模を有する宅地の価額との均衡を考慮して算定する必要がある。具体的には、評価対象となる宅地の近傍の固定資産税評価に係る標準宅地の1㎡当たりの価額を基に計算することが考えられるが、当該標準宅地が固定資産税評価に係る各種補正の適用を受ける場合には、その適用がないものとしたときの1㎡当たりの価額に基づき計算する。

★リンクはこちら ⇒ 地積規模の大きな宅地の評価-倍率地域に所在する場合の評価方法

平成30年分の路線価図等の公開予定日について

平成30年分の路線価図等は、7月2日(月)10時に公開することを予定している。

公開初日から数日間は、アクセス集中により閲覧しにくい状態となることがあるので、あらかじめご了承のこと。

なお、路線価図等の見方等がわからない場合には、「国税に関するご相談について」をご覧の上、最寄りの税務署に電話していただき、自動音声に従って「1」を選択すること(電話相談センターにつながる。)。

★リンクはこちら ⇒ 平成30年分の路線価図等の公開予定日について

地積規模の大きな宅地の評価-正面路線が2以上の地区にわたる場合の地区の判定

<照会要旨>

評価対象となる宅地の接する正面路線が普通住宅地区などの地区のうち2以上の地区にわたる場合には、その宅地の所在する地区はどのように判定するのか?

<回答要旨>

評価対象となる宅地の接する正面路線が2以上の地区にわたる場合には、その宅地の過半の属する地区をもって、その宅地の全部が所在する地区と判定する。

★リンクはこちら ⇒ 地積規模の大きな宅地の評価-正面路線が2以上の地区にわたる場合の地区の判定

地積規模の大きな宅地の評価-基準容積率が指定容積率を下回る場合の容積率の判定

<照会要旨>

評価対象となる宅地は、指定容積率が400%以上の地域に所在するが、前面道路の幅員に基づく容積率(基準容積率)は400%未満となる。

このような場合には容積率の要件を満たすこととなるか?

<回答要旨>

「地積規模の大きな宅地の評価」の適用に係る容積率は、指定容積率(建築基準法第52条第1項)により判定する。

したがって、指定容積率が400%以上(東京都の特別区においては300%以上)である場合には、前面道路の幅員に基づく容積率(基準容積率(建築基準法第52条第2項))が400%未満(東京都の特別区においては300%未満)であったとしても、容積率の要件を満たさない。

★リンクはこちら ⇒ 地積規模の大きな宅地の評価-基準容積率が指定容積率を下回る場合の容積率の判定

地積規模の大きな宅地の評価-指定容積率の異なる2以上の地域にわたる場合の容積率の判定

<照会要旨>

評価対象となる宅地が指定容積率の異なる2以上の地域にわたる場合には、その宅地の容積率はどのように判定するのか?

<回答要旨>

評価対象となる宅地が指定容積率(建築基準法第52条第1項)の異なる2以上の地域にわたる場合には、各地域の指定容積率に、その宅地の当該地域内にある各部分の面積の敷地面積に対する割合を乗じて得たものの合計により容積率を判定する。

《例》

次の図のような宅地(地積1,400、三大都市圏以外の地域に所在)の指定容積率は、

となる。

★リンクはこちら ⇒ 地積規模の大きな宅地の評価-指定容積率の異なる2以上の地域にわたる場合の容積率の判定規模の大きな宅地の評価-工業専用地域とそれ以外の用途地域にわたる場合の用途地域の判定

地積規模の大きな宅地の評価-工業専用地域とそれ以外の用途地域にわたる場合の用途地域の判定

<照会要旨>

評価対象となる宅地が工業専用地域とそれ以外の用途地域にわたる場合には、その宅地の所在する用途地域はどのように判定するのか?

<回答要旨>

評価対象となる宅地が工業専用地域とそれ以外の用途地域にわたる場合には、その宅地の全部がその宅地の過半の属する用途地域に所在するものと判定する。

したがって、例えば評価対象となる宅地が工業専用地域とそれ以外の地域にわたる場合において、その宅地の過半が工業専用地域に属しているときには、その宅地全体に工業専用地域に係る用途地域の制限が適用されるため、その宅地は工業専用地域に所在する宅地と判定する。

よって、この場合には、評価対象となる宅地は「地積規模の大きな宅地の評価」の適用対象とならない。

★リンクはこちら ⇒ 地積規模の大きな宅地の評価-工業専用地域とそれ以外の用途地域にわたる場合の用途地域の判定

地積規模の大きな宅地の評価-共有地の場合の地積規模の判定

<照会要旨>

複数の者に共有されている宅地の場合、地積規模の要件を満たすかどうかは、共有者の持分に応じてあん分した後の地積により判定するのか?

<回答要旨>

複数の者に共有されている宅地については、共有者の持分に応じてあん分する前の共有地全体の地積により地積規模を判定する。

(例)

次の図のようなAとBに持分2分の1ずつで共有されている三大都市圏に所在する地積800の宅地については、AとBの持分に応じてあん分した地積はそれぞれ400ずつとなりますが、持分に応じてあん分する前の共有地全体の地積は800であることから、三大都市圏における500以上という地積規模の要件を満たす宅地に該当する。

★リンクはこちら ⇒ 地積規模の大きな宅地の評価-共有地の場合の地積規模の判定

がけ地等を有する宅地の評価-2方向にがけ地部分を有する場合

<照会要旨>

次のように2方向にがけ地部分を有する宅地のがけ地補正率はどのようにして求めるのか?

<回答要旨>

2方向以上にがけ地を有する宅地のがけ地補正率は、評価対象地の総地積に対するがけ地部分の全地積の割合に応ずる各方位別のがけ地補正率を求め、それぞれのがけ地補正率を方位別のがけ地の地積で加重平均して求める。

(計算例)

1.総地積に対するがけ地部分の割合

2.方位別のがけ地補正率

がけ地割合0.50の場合の西方位のがけ地補正率 0.78

がけ地割合0.50の場合の南方位のがけ地補正率 0.82

3.加重平均によるがけ地補正率

★リンクはこちら ⇒ がけ地等を有する宅地の評価-2方向にがけ地部分を有する場合

がけ地等を有する宅地の評価-南東を向いている場合

<照会要旨>

次のように南東を向いているがけ地部分を有する宅地のがけ地補正率はどのようにして求めるのか?

<回答要旨>

「がけ地補正率表」に定められた方位の中間を向いているがけ地は、それぞれの方位のがけ地補正率を平均して求める。

なお、「北北西」のような場合には、「北」のみの方位によることとしても差し支えない。

★リンクはこちら ⇒ がけ地等を有する宅地の評価-南東を向いている場合

がけ地等を有する宅地の評価

<照会要旨>

がけ地等を有する宅地については、どのように評価するのか?

<回答要旨>

がけ地等で通常の用途に供することができないと認められる部分を有する宅地の価額は、その宅地のうちに存するがけ地等の部分ががけ地等でないとした場合の価額に、がけ地補正率を乗じて計算した価額によって評価する。

評価額

(注)がけ地の方位は斜面の向きによる。

★リンクはこちら ⇒ がけ地等を有する宅地の評価

接道義務を満たしていない宅地の評価

<照会要旨>

次のように間口距離が短く接道義務を満たしていない宅地はどのように評価するのか?

<回答要旨>

通路部分を拡幅しなければ、建物の建築に対して著しい制限のある宅地なので、無道路地に準じた評価を行う。

なお、無道路地として評価する際に控除する通路に相当する部分の価額は、通路拡幅のための費用相当額(正面路線価に通路拡幅地積を乗じた価額)とする。

(計算例)

1.評価対象地(①)の奥行価格補正後の価額

(1)評価対象地(①)と前面宅地(②)を合わせた土地の奥行価格補正後の価額

(2)前面宅地(②)の奥行価格補正後の価額

(注)奥行距離が5mの場合の奥行価格補正率は「0.92」であるが、「0.92」とすると前記(1)の評価対象地(①)と前面宅地(②)を合わせた整形地の奥行価格補正後の単価より、道路に接する部分が欠落している不整形地の奥行価格補正後の単価が高くなり不合理なので、このように前面宅地の奥行距離が短いため奥行価格補正率が1.00未満となる場合においては、当該奥行価格補正率は1.00とする。

ただし、前記(1)の評価対象地(①)と前面宅地(②)を合わせて評価する場合において奥行距離が短いため奥行価格補正率が1.00未満の数値となる場合には、前面宅地の奥行価格補正率もその数値とする。

(3)(1)の価額から(2)の価額を控除して求めた評価対象地(①)の奥行価格補正後の価額

2.不整形地補正(又は間口狭小・奥行長大補正)後の価額

間口狭小補正率0.90(通路拡幅後の間口距離2mに対するもの)

奥行長大補正率0.90(通路拡幅後の間口距離2m・奥行距離25mに対するもの)

3.通路拡幅部分の価額

4.評価額

★リンクはこちら ⇒ 接道義務を満たしていない宅地の評価

無道路地の評価

<照会要旨>

次のような無道路地はどのように評価するのか?

<回答要旨>

次のとおり評価する。

1.無道路地(①)の奥行価格補正後の価格

(1)無道路地(①)と前面宅地(②)を合わせた土地の奥行価格補正後の価額

(2)前面宅地(2)の奥行価格補正後の価額

(3)(1)の価額から(2)の価額を控除して求めた無道路地(①)の奥行価格補正後の価額

2.不整形地補正(または間口狭小・奥行長大補正)

間口狭小補正率0.90(間口距離2m)

奥行長大補正率0.90(間口距離2m・奥行距離40m)

3.通路部分の価額

4.評価額 評価額の算式

★リンクはこちら ⇒ 無道路地の評価

不整形地の評価-不整形地としての評価を行わない場合②

<照会要旨>

次のような帯状部分を有する宅地はどのように評価するのか?

<回答要旨>

帯状部分(乙)とその他部分(甲・丙)に分けて評価した価額の合計額により評価し、不整形地としての評価は行わない。

(計算例)

1.甲、丙土地を合わせて評価した価額

2.乙土地の評価額

(1)乙、丙土地を合わせた土地の奥行価格補正後の価額

(2)丙土地の奥行価格補正後の価額

(3)(1)の価額から(2)の価額を差し引いて求めた乙土地の奥行価格補正後の価額

(4)乙土地の評価額

3.評価額

(参考)

評価対象地を不整形地として評価するとした場合

1.甲地の奥行価格補正後の価額

2.乙・丙地の奥行価格補正後の価額

3.不整形地補正率

4.評価額

このように、帯状部分を有する土地について、形式的に不整形地補正を行うとかげ地割合が過大となり、帯状部分以外の部分を単独で評価した価額(40,000千円)より低い不合理な評価額となるため、不整形地としての評価は行わない。

★リンクはこちら ⇒ 不整形地の評価-不整形地としての評価を行わない場合②

不整形地の評価-不整形地としての評価を行わない場合①

<照会要旨>

次のような帯状部分を有する宅地はどのように評価するのか?

<回答要旨>

帯状部分(乙)とその他部分(甲)に分けて評価した価額の合計額により評価し、不整形地としての評価は行わない。

(計算例)

1.甲土地の評価額

2.乙土地の評価額

3.評価額

(参考)

評価対象地を不整形地として評価するとした場合

このように、帯状部分を有する土地について、形式的に不整形地補正を行うとかげ地割合が過大となり、帯状部分以外の部分を単独で評価した価額(20,000千円)より低い不合理な評価額となるため、不整形地としての評価は行わない。

★リンクはこちら ⇒ 不整形地の評価-不整形地としての評価を行わない場合①

不整形地の評価-差引き計算により評価する場合

<照会要旨>

次のような不整形地はどのように評価するのか?

<回答要旨>

近似整形地(①)を求め、隣接する整形地(②)と合わせて全体の整形地の価額の計算をしてから隣接する整形地(②)の価額を差し引いた価額を基として計算した価額に、不整形地補正率を乗じて評価する。

(計算例)

1.近似整形地(①)と隣接する整形地(②)を合わせた全体の整形地の奥行価格補正後の価額

2.隣接する整形地(②)の奥行価格補正後の価額

3.1の価額から2の価額を控除して求めた近似整形地(①)の奥行価格補正後の価額

4.近似整形地の奥行価格補正後の1平方メートル当たりの価額(不整形地の奥行価格補正後の1平方メートル当たりの価額)

5.不整形地補正率

6.評価額

(注意事項)

1.近似整形地を設定する場合、その屈折角は90度とする。

2.想定整形地の地積は、近似整形地の地積と隣接する整形地の地積との合計と必ずしも一致しない。

3.全体の整形地の価額から差し引く隣接する整形地の価額の計算に当たって、奥行距離が短いため奥行価格補正率が1.00未満となる場合においては、当該奥行価格補正率は1.00とする。

ただし、全体の整形地の奥行距離が短いため奥行価格補正率が1.00未満の数値となる場合には、隣接する整形地の奥行価格補正率もその数値とする。

★リンクはこちら ⇒ 不整形地の評価-差引き計算により評価する場合

平成29年11月・12月分の類似業種比準価額計算上の業種目及び業種目別株価等

この法令解釈通達では、平成29年11月・12月分の相続税及び贈与税の申告のため、取引相場のない株式を原則的評価方法の一つである類似業種比準方式(事業の種類が同一又は類似する複数の上場会社の株価の平均値に比準する方式)により評価する場合、その算定に必要となる業種目別の1株当たりの配当金額、利益金額、簿価純資産価額及び株価について定めている。

これで、平成29年分は出揃った。

★リンクはこちら ⇒ 「平成29年分の類似業種比準価額計算上の業種目及び業種目別株価等について」の一部改正について(法令解釈通達)(課評2-1 平成30年1月17日)

★一括ダウンロードはこちら ⇒ 類似業種比準価額計算上の業種目及び業種目別株価等(平成29年分)

平成29年10月~12月分の基準年利率

平成29年10月~12月分の基準年利率について(法令解釈通達)(課評2-3)が公表された。

平成29年10月~12月中に相続、遺贈または贈与により取得した財産を評価する場合における財産評価基本通達(昭和39年4月25日付直資56、直審(資)17)4-4に定める「基準年利率」が下記のリンクのとおり定められたので、これによる必要がある。

これで、平成29年分は出揃った。

短期(0.01%)及び中期(0.01%)は横這いであるが、長期は10月から0.25%に上昇している(9月は0.1%)。

★リンクはこちら ⇒ 「平成29年分の基準年利率について」の一部改正について(法令解釈通達)(課評2-3 平成30年1月17日)

不整形地の評価-近似整形地を基として評価する場合

<照会要旨>

次のような不整形地はどのように評価するのか?

<回答要旨>

不整形地に近似する整形地を求め、その近似整形地を基として求めた価額に不整形地補正率を乗じて評価する。

(注意事項)

1.近似整形地は、近似整形地からはみ出す不整形地の部分の地積と近似整形地に含まれる不整形地以外の部分の地積がおおむね等しく、かつ、その合計地積ができるだけ小さくなるように求める。

2.近似整形地の屈折角は90度とする。

3.近似整形地と想定整形地の地積は必ずしも同一ではない。

(計算例)

1.近似整形地の奥行価格補正後の1平方メートル当たりの価額(不整形地の奥行価格補正後の1平方メートル当たりの価額)

2.不整形地補正率

3.評価額

★リンクはこちら ⇒ 不整形地の評価-近似整形地を基として評価する場合

不整形地の評価-計算上の奥行距離を基として評価する場合

<照会要旨>

次のような不整形地はどのように評価するのか?

<回答要旨>

不整形地の地積を間口距離で除して算出した計算上の奥行距離を基として求めた整形地としての価額に、不整形地補正率を乗じて評価する。

★リンクはこちら ⇒ 不整形地の評価-計算上の奥行距離を基として評価する場合

不整形地の評価-区分した整形地を基として評価する場合

<照会要旨>

次のような不整形地はどのように評価するのか?

<回答要旨>

不整形地を区分して求めた整形地を基として計算した価額の合計額に、不整形地補正率を乗じて評価する。

(計算例)

1.不整形地を整形地に区分して個々に奥行価格補正を行った価額の合計額

2.不整形地補正率

不整形地補正率 0.94(普通住宅地区 地積区分A かげ地割合20%)

3.評価額

★リンクはこちら ⇒ 不整形地の評価-区分した整形地を基として評価する場合

<照会要旨>

屈折路に面する不整形地の場合、想定整形地はどのようにとるのか?

<回答要旨>

屈折路に面する不整形地に係る想定整形地は、いずれかの路線からの垂線によって又は路線に接する両端を結ぶ直線によって、評価しようとする宅地の全域を囲むく形又は正方形のうち最も面積の小さいものを想定整形地とする。

以下の場合には、AからCまでのく形のうち最も面積の小さいもの、すなわちAが想定整形地となる。

★リンクはこちら ⇒ 屈折路に面する不整形地の想定整形地のとり方

不整形地の奥行距離の求め方

<照会要旨>

以下の図のような不整形地の奥行距離はどのようにして求めるのか?

<回答要旨>

奥行距離が一様でないものは平均的な奥行距離による。

具体的には、不整形地にかかる想定整形地の奥行距離を限度として、その不整形地の面積をその間口距離で除して得た数値する。

上の図のような不整形地にかかる想定整形地は以下のとおりとなる。

したがって、この不整形地の奥行距離は17.1m(600㎡÷35m=17.1<20)となる。

一般に不整形地について、その奥行距離を図示すれば以下のようになる。

★リンクはこちら ⇒ 不整形地の奥行距離の求め方

平成29年9月・10月分の類似業種比準価額計算上の業種目及び業種目別株価等

この法令解釈通達では、平成29年9月・10月分の相続税及び贈与税の申告のため、取引相場のない株式を原則的評価方法の一つである類似業種比準方式(事業の種類が同一又は類似する複数の上場会社の株価の平均値に比準する方式)により評価する場合、その算定に必要となる業種目別の1株当たりの配当金額、利益金額、簿価純資産価額及び株価について定めている。

★リンクはこちら ⇒ 「平成29年分の類似業種比準価額計算上の業種目及び業種目別株価等について」の一部改正について(法令解釈通達 課評2-60)(平成29年12月5日)

「財産評価基本通達の一部改正について」通達等のあらましについて(情報)(平成29年10月3日)

平成29年9月20日付課評2-46ほか2課共同「財産評価基本通達の一部改正について」(法令解釈通達)及び平成29年9月29日付課評2-48ほか2課共同「『相続税及び贈与税における取引相場のない株式等の評価明細書の様式及び記載方法等について』の一部改正について」(法令解釈通達)により、地積規模の大きな宅地の評価について定めるほか、取引相場のない株式等の評価等について所要の改正を行ったところであるが、そのあらましはリンクのとおりである。

★地積規模の大きな宅地の評価はこちら ⇒ 「財産評価基本通達の一部改正について」通達等のあらましについて(情報)(資産評価企画官情報第5号 資産課税課情報第17号 国税庁資産評価企画官資産課税課 平成29年10月3日)

★取引相場のない株式等の評価はこちら ⇒ 「財産評価基本通達の一部改正について」通達等のあらましについて(情報)(資産評価企画官情報第5号 資産課税課情報第17号 国税庁資産評価企画官資産課税課 平成29年10月3日)

「相続税及び贈与税における取引相場のない株式等の評価明細書の様式及び記載方法等について」の一部改正について(法令解釈通達)(平成29年9月29日)

平成2年12月27日付直評23ほか1課共同「相続税及び贈与税における取引相場のない株式等の評価明細書の様式及び記載方法等について」の一部を別紙のとおり改正し、平成30年1月1日以後に相続、遺贈又は贈与により取得した財産の評価から適用することとしたから、これによられたい。

★リンクはこちら ⇒ 「相続税及び贈与税における取引相場のない株式等の評価明細書の様式及び記載方法等について」の一部改正について(法令解釈通達 課評2-48 課資2-19 課審7-17)(平成29年9月29日)

財産評価基本通達の一部改正について(法令解釈通達)(平成29年9月20日)

昭和39年4月25日付直資56ほか1課共同「財産評価基本通達」の一部を下記のとおり改正し、平成30年1月1日以後に相続、遺贈又は贈与により取得した財産の評価及び平成30年分以後の地価税の課税価格の計算の基礎となる土地等の評価に適用することとしたから、これによられたい。

<趣旨>

現下の社会経済の実態等を踏まえ、広大地の評価等について所要の改正を行うものである。

★リンクはこちら ⇒ 財産評価基本通達の一部改正について(法令解釈通達 課評2-46 課資2-17 課審7-20)(平成29年9月20日)

屈折路に面する宅地の間口距離の求め方

<照会要旨>

宅地が屈折路に面している場合の間口距離はどのようにして求めるのか?

<回答要旨>

屈折路に面する不整形地の間口距離は、その不整形地に係る想定整形地の間口に相当する距離と、屈折路に実際に面している距離とのいずれか短い距離となる。

このことから、Aの場合にはa(<「b+c」)が、Bの場合には「b+c」(<a)がそれぞれ間口距離となる。

なお、屈折路に面する不整形地に係る想定整形地は、いずれかの路線からの垂線によって又は路線に接する両端を結ぶ直線によって、評価しようとする宅地の全域を囲むく形又は正方形のうち最も面積の小さいものとする。

★リンクはこちら⇒屈折路に面する宅地の間口距離の求め方

間口が狭い宅地の評価

<照会要旨>

以下の図のように路線に接する間口が狭い宅地はどのように評価するのか?

<回答要旨>

路線価に奥行価格補正率及び間口狭小補正率を乗じ、更に奥行が長大な宅地については、奥行長大補正率を乗じた価額によって評価する。

なお、間口が狭小な宅地とは、以下の表に掲げる間口距離を有する宅地をいい、奥行が長大な宅地とは奥行距離を間口距離で除して得た数値が次の表に掲げるものをいう。

★リンクはこちら⇒間口が狭い宅地の評価

間口距離の求め方

<照会要旨>

以下の図のような形状の宅地の間口距離はいずれによるのか?

<回答要旨>

間口距離は、原則として道路と接する部分の距離による。

したがって、Aの場合はa、Bの場合はa+cによる。

Cの場合はbによるが、aによっても差し支えない。

また、Aの場合で私道部分を評価する際には、角切で広がった部分は間口距離に含めない。

★リンクはこちら⇒間口距離の求め方

路線価の高い路線の影響を受ける度合いが著しく少ない場合の評価

<照会要旨>

以下の図のように路線価の高い方の路線の影響を受ける度合いが著しく少ない場合であっても、その路線価の高い路線を正面路線として評価しなければならないのか?

<回答要旨>

正面路線とは、原則として、路線価に奥行価格補正率を乗じて計算した金額の最も高い路線をいうこととされている。

しかし、図のように間口が狭小で接道義務を満たさないなど正面路線の影響を受ける度合いが著しく低い立地条件にある宅地については、その宅地が影響を受ける度合いが最も高いと認められる路線を正面路線として差し支えない。

なお、上記のような帯状部分を有する土地は、帯状部分(乙)とその他の部分(甲)に分けて評価した価額の合計額により評価し、不整形地としての評価は行わない。

★リンクはこちら⇒路線価の高い路線の影響を受ける度合いが著しく少ない場合の評価

多数の路線に接する宅地の評価

<照会要旨>

以下の図のように多数の路線に接する宅地の価額はどのように評価するのか?

<回答要旨>

多数の路線に接する宅地の価額は、各路線が正面路線に対し側方路線としての効用を果たすのか、裏面路線としての効用を果たすのかを個々に検討し、それぞれの路線価にその適用すべき側方路線影響加算率又は二方路線影響加算率を乗じた金額を基に評価する。

また、図のように裏面路線等に2以上の路線価が付されている場合には、a及びbの路線価を宅地が接する距離により加重平均した価額を基に二方路線影響加算等を行う。

★リンクはこちら⇒多数の路線に接する宅地の評価

側方路線影響加算又は二方路線影響加算の方法-三方路線に面する場合

<照会要旨>

以下の図のように、現実に角地としての効用を有しない場合で、三方路線に面しているB宅地の価額を評価する場合の側方路線影響加算又は二方路線影響加算はどのように計算するのか?

<回答要旨>

側方路線に接する場合であっても現実に角地としての効用を有しない場合には、側方路線影響加算率に代えて二方路線影響加算率を適用する。

これは、側方路線に接することの影響を加算するものだが、角地としての効用を有しないことから加算率の値としては側方路線影響加算率ではなく二方路線影響加算率を使用するという趣旨である。

したがって、この場合の側方路線影響加算及び二方路線影響加算は以下のとおり。

(注1)奥行距離は、面積(600平方メートル)を間口距離(25m)で除して求めている。

(注2)側方路線影響加算額は次の計算方法により算出しても差し支えない。

※A土地の奥行距離10mにかかる奥行価格補正率は0.99であるが、0.99とするとAとBを合わせた整形地の奥行価格補正後の単価より、側方路線に接する部分が欠落している不整形地Bの奥行価格補正後の単価が高くなり不合理なので、このように前面宅地の奥行が短いため奥行価格補正率が1.00未満となる場合においては、奥行価格補正率を1.00とする。

ただし、AとBを合わせて評価する場合において奥行距離が短いため奥行価格補正率が1.00未満の数値となる場合には、Aの奥行価格補正率もその数値とする。

(注3)二方路線影響加算額は、以下の計算方法により算出しても差し支えない。

★リンクはこちら⇒側方路線影響加算又は二方路線影響加算の方法-三方路線に面する場合

三方又は四方が路線に接する宅地の評価

<照会要旨>

正面と側方と裏面の三つの路線又は四つの路線に接する宅地の価額はどのように評価するのか?

<回答要旨>

三方又は四方が路線に接する宅地の価額は、正面と側方が路線に接する宅地の評価方法と正面と裏面が路線に接する宅地の評価方法を併用して計算した価額に地積を乗じた金額によって評価する。

(設例)

(計算例)

(1)三方が路線に接する宅地の価額

(2)四方が路線に接する宅地の価額

★リンクはこちら⇒三方又は四方が路線に接する宅地の評価

2の路線に接する宅地の評価

<照会要旨>

以下の図のように2の路線に接する宅地Bの価額を評価する場合にも、角地に該当するものとして側方路線影響加算率を適用して評価するのか?

<回答要旨>

図のAの部分の面積が大きく、現実に角地としての効用を有しない場合には、側方路線影響加算率に代えて二方路線影響加算率を適用して評価する。

図の場合には、具体的には以下のように評価する。

- A、Bを合わせた全体の整形地の奥行価格補正後の価額からA部分の奥行価格補正後の価額を差し引き、宅地Bの奥行価格補正後の1㎡当たりの価額を算出する。

- 宅地Bの奥行価格補正後の1㎡当たりの価額に、側方路線影響加算(この場合は二方路線影響加算率を適用)及び不整形地補正を行い評価額を算出する。

(注)

- 側方路線影響加算額は次の計算方法により算出しても差し支えない。

- 評価する土地が財産評価基本通達24-4の「広大地」に該当する場合には、正面路線価に広大地補正率及び地積を乗じて評価するため、二方路線影響加算の必要はないことに留意すること。

★リンクはこちら⇒2の路線に接する宅地の評価

側方路線影響加算等の計算-特定路線価を設定した場合

<照会要旨>

以下の図のA、B、C及びD土地を評価するために特定路線価が設定された場合に、E及びF土地の評価に当たって、特定路線価に基づく側方路線影響加算を行うべきか?

<回答要旨>

E及びF土地の価額の評価に当たっては、特定路線価に基づく側方路線影響加算は行わない。

(説明)

相続税や贈与税の申告のために路線価地域において路線価の設定されていない道路のみに接している土地を評価する必要があるときには、納税義務者からの申出等に基づき特定路線価を設定することができることとしている(評基通14-3)。

事例の場合において特定路線価は、A、B、C及びD土地の価額の評価に用いるものですから、E及びF土地の価額の評価に当たっては、この特定路線価に基づく側方路線影響加算は行わない。

また、以下の図のような場合も同様に、J土地の価額の評価に当たっては、G、H及びI土地の価額を評価するために設定した特定路線価に基づく二方路線影響加算は行わない。

なお、特定路線価に基づいて評価する場合においても、財産評価基本通達15(奥行価格補正)から20-5(容積率の異なる2以上の地域にわたる宅地の評価)までの定め(同通達16(側方路線影響加算)から18(三方又は四方路線影響加算)までの定めを除く。)により評価する。

★リンクはこちら⇒側方路線影響加算等の計算-特定路線価を設定した場合

平成29年7月~9月分の基準年利率

平成29年7月~9月分の基準年利率について(法令解釈通達)(課評2-53)が公表された。

平成29年7月~9月中に相続、遺贈または贈与により取得した財産を評価する場合における財産評価基本通達(昭和39年4月25日付直資56、直審(資)17)4-4に定める「基準年利率」が下記のリンクのとおり定められたので、これによる必要がある。

なお、平成29年10月分以降については、基準年利率を定めた都度通達される。

短期(0.01%)及び中期(0.01%)は横這いであるが、長期は9月から0.1%に下落している(8月までは0.25%)。

★リンクはこちら⇒「平成29年分の基準年利率について」の一部改正について(法令解釈通達)(課評2-53 平成29年10月12日)

平成29年7月・8月分の類似業種比準価額計算上の業種目及び業種目別株価等

この法令解釈通達では、平成29年7月・8月分の相続税及び贈与税の申告のため、取引相場のない株式を原則的評価方法の一つである類似業種比準方式(事業の種類が同一又は類似する複数の上場会社の株価の平均値に比準する方式)により評価する場合、その算定に必要となる業種目別の1株当たりの配当金額、利益金額、簿価純資産価額及び株価について定めている。

★リンクはこちら⇒平成29年分の類似業種比準価額計算上の業種目及び業種目別株価等について」の一部改正について(法令解釈通達)(課評2-51 平成29年10月12日)

二方路線影響加算の方法

<照会要旨>

以下の図のような不整形地の二方路線影響加算はどのような計算をするのか?

<回答要旨>

上記のように、裏面路線に接する部分がその宅地に係る想定整形地の間口距離より短い場合には、裏面路線に接する部分がその宅地に係る想定整形地の間口距離に占める割合により加算額を調整する。

★リンクはこちら⇒二方路線影響加算の方法

小規模宅地等の特例について、建物が区分登記され、各々が独立して生活できる構造になっている場合、被相続人が居住していた当該建物の区分所有に係る部分の敷地のみが被相続人の居住の用に供していた宅地に当たるとした事例

- 平成22年10月相続開始に係る相続税の各更正の請求に対する各更正処分

- 棄却

- 平成28年9月29日裁決

<ポイント>

本事例は、小規模宅地等の特例について、建物が区分登記され、各々が独立して生活できる構造になっている場合、被相続人が居住していた当該建物の区分所有に係る部分の敷地が被相続人の居住の用に供していた宅地に当たり、被相続人と生計を一にしていない者が居住していた当該建物の部分の敷地に相当する宅地は、被相続人等の居住の用に供されていた宅地に当たらないと判断したものである。

<要旨>

請求人らは、請求人の一人である兄E及びその弟Gが2分の1ずつ相続により取得した宅地(本件宅地)について、本件宅地を敷地とする建物(本件建物)の2階部分に居住していた兄Eが、1階部分に居住していた被相続人(本件被相続人)及び弟G(本件被相続人ら)の面倒を見ていたという事情を踏まえ、本件建物の1階部分と2階部分を区別せずに1棟の建物として考えれば、建物全体が、租税特別措置法(平成23年法律第114号による改正前のもの)(措置法)第69条の4《小規模宅地等についての相続税の課税価格の計算の特例》(本件特例)第1項に規定する「被相続人等の居住の用に供されていた家屋」に該当し、さらに、兄Eが、措置法第69条の4第3項第2号イに規定する本件被相続人らと同居していた親族に該当するので、本件宅地の全体を措置法第69条の4第3項第2号に規定する特定居住用宅地等として本件特例が適用できる旨主張する。

しかしながら、本件建物はその構造上1階部分及び2階部分に区分でき、それぞれが独立して居住の用に供することができる設備・構造を備えている上、区分登記されていることからすれば、本件被相続人の居住の用に供されていた「家屋」は、本件建物の1階部分に限られる。

また、実際の生活状況をみても、兄Eは本件被相続人と同居していた親族、あるいは生計を一にしていた親族とは認められない。

したがって、本件宅地のうち、本件被相続人らの居住の用に供されていた1階部分の敷地に相当する宅地で、本件被相続人と同居していた弟Gが相続した部分のみが、特定居住用宅地等として本件特例の適用対象となり、その他の部分は本件特例を適用することができない。

★リンクはこちら⇒小規模宅地等の特例について、建物が区分登記され、各々が独立して生活できる構造になっている場合、被相続人が居住していた当該建物の区分所有に係る部分の敷地のみが被相続人の居住の用に供していた宅地に当たるとした事例

側方路線影響加算の計算例-不整形地の場合

<照会要旨>

以下の図のような不整形地の評価額は、具体的にはどのようにして計算するのか?

<回答要旨>

不整形地の地積を間口距離で除して算出した計算上の奥行距離を基とし、側方路線影響加算、不整形地補正を行い評価する。

(計算例)

1.不整形地の計算上の奥行距離による奥行価格補正

(1)正面路線に対応する奥行距離…49.3m

(2)側方路線影響加算を行う場合の奥行距離…43.2m

(3)側方路線影響加額の計算

(4)側方路線影響加算後の価額

(5)③に地積を乗じた後不整形地補正を行い評価額を算出する。

(注)

評価する土地が財産評価基本通達24-4の「広大地」に該当する場合には、正面路線価に広大地補正率及び地積を乗じて評価するため、側方路線影響加算及び不整形地補正の必要はないことに留意すること。

★リンクはこちら⇒側方路線影響加算の計算例-不整形地の場合

審判所認定地域が各土地に係る広大地通達に定める「その地域」に当たると判断した事例

- 平成24年5月相続開始に係る相続税の各更正の請求に対する各更正処分

- 全部取消し

- 平成28年9月26日裁決

<ポイント>

本事例は、各土地の地域に係る土地の利用状況及び周辺地域の状況等の事情を総合勘案して、審判所認定地域が各土地に係る広大地通達に定める「その地域」に当たると判断したものである。

<要旨>

原処分庁は、請求人らが相続(本件相続)により取得した各土地(本件各土地)の財産評価基本通達24-4《広大地の評価》(広大地通達)の適用につき、広大地通達に定める本件各土地の「その地域」は、原処分庁の主張する地域(原処分庁主張地域)は用途地域が工業地域に指定され、工場、事務所、戸建住宅及び駐車場等が混在する地域であるのに対し、その周囲は用途地域が第一種住居地域と指定されており、戸建住宅を中心とする地域であることから、本件各土地に係る「その地域」は原処分庁主張地域の用途地域、すなわち工業地域である旨主張する。

しかしながら、原処分庁主張地域において、①本件相続の開始前20年間に工場の新築はなく、工場として利用されている戸数の割合は僅かであること、②良好な住宅地としての発展等を目的とした土地区画整理事業が施行されたこと、③本件各土地の所在する地方自治体の都市計画の方針により、住居系の土地利用への誘導が図られていることを踏まえると、本件各土地の所在する地域(本件地域)における土地の標準的な使用は工場用地から住宅用地に移行しつつあるものと認められる。

そして、④本件地域は戸建住宅や共同住宅の建築において用途制限に差のない第一種住居地域に定められた地域(本件周辺地域)に囲まれるように存しており、容積率及び建ぺい率も同一であること、⑤本件地域及び本件周辺地域(審判所認定地域)の東側には川幅約8mの川が流れており、これを境に土地の利用状況が異なることなどの事情を総合勘案すると、審判所認定地域が本件各土地に係る広大地通達に定める「その地域」に当たると認めるのが相当である。

★リンクはこちら⇒審判所認定地域が各土地に係る広大地通達に定める「その地域」に当たると判断した事例

側方路線に宅地の一部が接している場合の評価

<照会要旨>

以下の図のように、評価する宅地の一部分のみが側方路線に接している場合には、その宅地の全体について、側方路線影響加算の計算を行うのか?

<回答要旨>

図の場合において、側方路線の影響を直接受けているのは、その側方路線に直接面している30メートルに対応する部分であることから、以下のとおり、側方路線影響加算額を調整の上、評価する。

<評価額>

① ② 地積

(846,000円+48,000円)×1,200㎡=1,072,800,000円

なお、評価する宅地が正面路線に部分的に接しない場合には、正面路線に接する距離による調整計算は行わない。

(注)

評価する宅地が財産評価基本通達24-4の「広大地」に該当する場合には、正面路線価に広大地補正率及び地積を乗じて評価するため、側方路線影響加算は必要ないことに留意すること。

★リンクはこちら⇒側方路線に宅地の一部が接している場合の評価

側方路線影響加算又は二方路線影響加算と間口狭小補正との関係

<照会要旨>

以下の図のような間口が狭小である宅地の評価額はどのように計算するのか?

<回答要旨>

正面路線に面する間口が狭小である宅地が、側方路線等(正面路線以外の路線をいう。)にも接する場合には、側方路線影響加算又は二方路線影響加算をして計算した1㎡当たりの価額に、間口狭小補正率、奥行長大補正率及び宅地の地積を乗じて評価額の計算をする。

したがって、事例の場合の評価額は以下のとおりとなる。

3,092,360円 × 140㎡ = 432,930,400円

★リンクはこちら⇒地区の異なる2以上の路線に接する宅地の評価

地区の異なる2以上の路線に接する宅地の評価

<照会要旨>

以下の図のように、地区の異なる2の路線に接する宅地の価額は、高度商業地区、普通商業・併用住宅地区のいずれの地区の奥行価格補正率を適用して評価するのか?

<回答要旨>

正面路線の地区である高度商業地区の奥行価格補正率を適用して評価する。

また、側方路線影響加算額についても正面路線の地区、すなわち高度商業地区の奥行価格補正率及び側方路線影響加算率を適用して計算する。

なお、借地権の価額を評価する場合において、接する各路線の借地権割合が異なるときには、原則として、正面路線の借地権割合を適用して評価する。

したがって、図の場合の借地権割合は80%となる。

★リンクはこちら⇒地区の異なる2以上の路線に接する宅地の評価

宅地が2以上の地区にまたがる場合の画地調整

<照会要旨>

以下の図のように、宅地が2以上の異なる地区にまたがる場合の画地調整はどのように行うのか?

<回答要旨>

宅地が2以上の地区にまたがる場合には、原則として、その宅地の面積により、いずれか一の地区を判定し、判定した地区にかかる画地調整率を用いて評価する。

事例の場合には普通商業・併用住宅地区の画地調整率を用いて以下のように評価することになる。

(注)

上図のように奥行距離が一定でない宅地の奥行距離は地積を間口距離で除して求める。

(この場合の奥行距離は、想定整形地の奥行距離を限度とする。)

315㎡ ÷ 20m = 15.75m < 20m

不整形地補正率を乗じて全体の価額を算出する。

ただし、それぞれの地区の画地調整率を用いて、例えば、以下のように合理的な方法により評価することができる場合には、その方法によって差し支えない。

(注)

上記の場合、普通商業・併用住宅地区に属する部分の宅地については、普通住宅地区に属する部分の宅地と合わせて判断するため、間口狭小補正及び奥行長大補正は行わないこととなる。

★リンクはこちら⇒宅地が2以上の地区にまたがる場合の画地調整

正面路線に2以上の路線価が付されている場合の宅地の評価

<照会要旨>

以下の図のように、正面路線に2以上の路線価が付されている宅地の価額は、どのように評価するのか?

<回答要旨>

上の図のように一の路線に2以上の路線価が付されている場合には、それぞれの路線価に接する距離により加重平均して正面路線価を計算し、その正面路線価を基に画地調整等を行い評価する。

(計算例)

路線価の加重平均

(700,000円×15㍍+790,000円×5㍍)÷(15㍍+5㍍)=722,500円(正面路線価)

宅地の評価額

722,500円(正面路線価)×1.00(奥行価格補正率)×400㎡(地積)=289,000,000円(宅地の評価額)

(注)

設問のように路線価が異なる部分ごと(A,B)に合理的に分けることができる場合には、異なる部分に分けて評価して差し支えない。

なお、この場合、B部分のみに係る間口狭小補正及び奥行長大補正は行わない。

★リンクはこちら⇒正面路線に2以上の路線価が付されている場合の宅地の評価

平成29年5月・6月分の類似業種比準価額計算上の業種目及び業種目別株価等

この法令解釈通達では、平成29年5月・6月分の相続税及び贈与税の申告のため、取引相場のない株式を原則的評価方法の一つである類似業種比準方式(事業の種類が同一又は類似する複数の上場会社の株価の平均値に比準する方式)により評価する場合、その算定に必要となる業種目別の1株当たりの配当金額、利益金額、簿価純資産価額及び株価について定めている。

★リンクはこちら⇒「平成29年分の類似業種比準価額計算上の業種目及び業種目別株価等について」の一部改正について(法令解釈通達)(課評2-42 平成29年8月7日)

正面路線の判定(2)

<照会要旨>

以下のような不整形地甲は、いずれの路線が正面路線となるのか?

")

<回答要旨>

正面路線は、原則として、その宅地の接する路線の路線価(一路線に2以上の路線価が付されている場合には、路線に接する距離により加重平均した価額)に奥行価格補正率を乗じて計算した金額の高い方の路線となる。

この場合における奥行価格補正率を適用する際の奥行距離は、不整形地の場合には、その不整形地に係る想定整形地の奥行距離を限度として、不整形地の面積を間口距離で除して得た数値とする。

したがって、事例の場合には、A路線からみた場合の奥行距離は20m(500㎡÷25m=20m<30m)、B路線からみた場合の奥行距離は30m(500㎡÷10m=50m>30m)となる。

これらのことから、事例の場合には、以下のとおりB路線を正面路線と判定することになる。

★リンクはこちら⇒正面路線の判定(2)

正面路線の判定(1)

<照会要旨>

以下の図のように2の路線に面している宅地の価額を評価する場合には、a、bどちらの路線を正面路線として評価するのか?

")

<回答要旨>

原則として、その宅地の接する各路線の路線価に奥行価格補正率を乗じて計算した金額の高い方の路線を正面路線とする。

したがって、図の場合には、bの路線を正面路線として評価する。

路線価 奥行価格補正率

a路線 4,000,000円 × 0.96 = 3,840,000円

路線価 奥行価格補正率

b路線 3,900,000円 × 1.00 = 3,900,000円

なお、地区の異なる2以上の路線に接する宅地の場合には、正面路線は、それぞれの路線の路線価に各路線の地区に適用される奥行価格補正率を乗じて計算した金額を基に判定する。

この場合、路線価に奥行価格補正率を乗じて計算した金額が同額となる場合には、原則として、路線に接する距離の長い方の路線を正面路線とすることとなる。

(注)

評価する土地が財産評価基本通達24-4の「広大地」に該当する場合の正面路線の判定は、原則として、その広大地が面する路線の路線価のうち最も高いものとなることに留意すること。

したがって、上図の評価対象地が広大地に該当するときには、a路線の価額を基として広大地評価を行うことになる。

★リンクはこちら⇒正面路線の判定(1)

宅地の評価単位-不合理分割(2)

<照会要旨>

乙は、亡父甲から以下の図のような宅地のうち、A土地を生前に贈与を受けた。今回、甲の相続開始により、乙はB土地を相続により取得することとなったが、この場合のB土地はどのように評価するのか?

")

<回答要旨>

A土地は単独では通常の宅地として利用できない宅地であり、生前の贈与における土地の分割は不合理なものと認めらる。

したがって、分割前の画地(A、B土地全体)を「1画地の宅地」とし、その価額を評価した上で個々の宅地を評価するのが相当であるから、原則として、A、B土地全体を1画地の宅地として評価した価額に、A、B土地を別個に評価した価額の合計額に占めるB土地の価額の比を乗じて評価する。

(計算例)

A、B土地全体を1画地として評価した価額

Aを単独で評価した価額

Bを単独で評価した価額

Bの評価額

なお、贈与税の申告におけるA土地の評価額も、原則として、A、B土地全体を評価した価額にA土地の価額の比を乗じて算出することに留意すること。

★リンクはこちら⇒ 宅地の評価単位-不合理分割(2)

宅地の評価単位-不合理分割(1)

<照会要旨>

以下の図のように宅地のうちA部分は甲が、B部分は乙が相続した場合の宅地の評価単位は、それぞれどのようになるのか?

")

")

<回答要旨>

(1)については現実の利用状況を無視した分割であり、(2)は無道路地を、(3)は無道路地及び不整形地を、(4)は不整形地を、(5)は奥行短小な土地と無道路地を、(6)は接道義務を満たさないような間口が狭小な土地を創出する分割であり、分割時のみならず将来においても有効な土地利用が図られず通常の用途に供することができない、著しく不合理な分割と認められるため、全体を1画地の宅地としてその価額を評価した上で、個々の宅地を評価することとするのが相当である。

具体的には、原則としてA、B宅地全体を1画地の宅地として評価した価額に、各土地の価額の比を乗じた価額により評価する。

(理由)

贈与、遺産分割等による宅地の分割が親族間等で行われ、その分割が著しく不合理であると認められる場合における宅地の価額は、所有者単位で評価するのではなくその分割前の画地を「1画地の宅地」として評価する。

例えば、遺産分割により設例のように現実の利用状況を無視した不合理な分割が行われた場合において、仮に甲、乙それぞれが取得した部分ごとに宅地の評価を行うこととすると、無道路地としての補正や奥行が短小であることによる補正を行うことになるなど、実態に則した評価がなされないことになる。

そのため、著しく不合理な分割が行われた場合は、実態に則した評価が行えるよう、その分割前の画地を「1画地の宅地」として評価することとしている。「その分割が著しく不合理であると認められる場合」とは、無道路地、帯状地または著しく狭あいな画地を創出するなど分割後の画地では現在及び将来においても有効な土地利用が図られないと認められる分割をした場合が考えられる。

なお、この取扱いは同族会社間等でこのような不合理分割が行われた場合にも適用される。

★リンクはこちら⇒ 宅地の評価単位-不合理分割(1)

財産評価基本通達24(私道の用に供されている宅地の評価)における「歩道状空地」の用に供されている宅地の取扱い

1.従来の取扱い

財産評価基本通達(以下「評価通達」という。)24(私道の用に供されている宅地の評価)に定める「私道」については、道路としての利用状況や、所有者が自己の意思によって自由に使用、収益をすることに制約が存すること等の事実関係に照らして判断しているところである。

また、上記事実関係に照らして判断した結果、「歩道状空地」の用に供されている宅地については、建物の敷地の一部として、評価通達24を適用せずに評価していた事例があった。

2.最高裁判決を踏まえた「歩道状空地」の用に供されている宅地の取扱い

(1)最高裁判決の判示事項

最高裁判所平成29年2月28日判決(以下「最高裁判決」という。)において、「私道の用に供されている宅地につき客観的交換価値が低下するものとして減額されるべき場合を、建築基準法等の法令によって建築制限や私道の変更等の制限などの制約が課されている場合に限定する理由はなく、そのような宅地の相続税に係る財産の評価における減額の要否及び程度は、私道としての利用に関する建築基準法等の法令上の制約の有無のみならず、当該宅地の位置関係、形状等や道路としての利用状況、これらを踏まえた道路以外の用途への転用の難易等に照らし、当該宅地の客観的交換価値に低下が認められるか否か、また、その低下がどの程度かを考慮して決定する必要があるというべきである。

これを本件についてみると、本件各歩道状空地は、車道に沿って幅員2mの歩道としてインターロッキング舗装が施されたもので、いずれも相応の面積がある上に、本件各共同住宅の居住者等以外の第三者による自由な通行の用に供されていることがうかがわれる。

また、本件各歩道状空地は、いずれも本件各共同住宅を建築する際、都市計画法所定の開発行為の許可を受けるために、市の指導要綱等を踏まえた行政指導によって私道の用に供されるに至ったものであり、本件各共同住宅が存在する限りにおいて、上告人らが道路以外の用途へ転用することが容易であるとは認め難い。そして、これらの事情に照らせば、本件各共同住宅の建築のための開発行為が被相続人による選択の結果であるとしても、このことから直ちに本件各歩道状空地について減額して評価をする必要がないということはできない。」と判示された。

(2)「歩道状空地」の用に供されている宅地の取扱い

上記(1)の最高裁判決の判示事項を踏まえ、①都市計画法所定の開発行為の許可を受けるために、地方公共団体の指導要綱等を踏まえた行政指導によって整備され、②道路に沿って、歩道としてインターロッキングなどの舗装が施されたものであり、③居住者等以外の第三者による自由な通行の用に供されている「歩道状空地」については、評価通達24に基づき評価することとする。

3.相続税等の更正の請求

上記2の取扱いは、過去に遡って適用されるので、これにより、過去の相続税又は贈与税(以下「相続税等」という。)の申告の内容に異動が生じ、相続税等が納めすぎになる場合には、国税通則法の規定に基づき所轄の税務署に更正の請求をすることにより、当該納めすぎとなっている相続税等の還付を受けることができる。

なお、法定申告期限等から既に5年(贈与税の場合は6年)を経過している相続税等については、法令上、減額できないこととされているので注意すること。

★リンクはこちら⇒ 財産評価基本通達24(私道の用に供されている宅地の評価)における「歩道状空地」の用に供されている宅地の取扱い

平成29年4月~6月分の基準年利率

平成29年4月~6月分の基準年利率について(法令解釈通達)(課評2-40)が公表された。

平成29年4月~6月中に相続、遺贈または贈与により取得した財産を評価する場合における財産評価基本通達(昭和39年4月25日付直資56、直審(資)17)4-4に定める「基準年利率」が下記のリンクのとおり定められたので、これによる必要がある。

なお、平成29年4月分以降については、基準年利率を定めた都度通達される。

短期(0.01%)、中期(0.01%)、長期(0.25%)ともに横這いである。

★リンクはこちら⇒ 平成29年4月~6月分の基準年利率(法令解釈通達)(課評2-40)(平成29年7月25日)

平成29年分の路線価図等の公開

国税庁は、平成29年分の路線価図等を公開した。

これらは、平成29年1月1日から12月31日までの間に相続、遺贈または贈与により取得した財産に係る相続税及び贈与税の財産を評価する場合に適用する。

ただし、法令で別段の定めのあるもの及び別に通達するものについては、それによる。

★リンクはこちら⇒ 平成29年分財産評価基準書路線価図・評価倍率表

標準伐期にある森林の立木の標準価額表

昭和39年4月25日付直資56ほか1課共同「財産評価基本通達」の一部をリンク先のとおり改正し、平成29年1月1日以後に相続、遺贈又は贈与により取得した財産の評価に適用することとしたから、これによること。

(趣旨)

最近の立木価格の実態に即して所要の改正を行うものである。

★リンクはこちら⇒ 財産評価基本通達の一部改正について(法令解釈通達)(課評2-18)(平成29年5月16日)

平成29年3月・4月分の類似業種比準価額計算上の業種目及び業種目別株価等の公表

国税庁は、平成29年3月・4月分の類似業種比準価額計算上の業種目及び業種目別株価等を公表した。

この法令解釈通達では、平成29年3月・4月分の相続税及び贈与税の申告のため、取引相場のない株式を原則的評価方法の一つである類似業種比準方式(事業の種類が同一又は類似する複数の上場会社の株価の平均値に比準する方式)により評価する場合、その算定に必要となる業種目別の1株当たりの配当金額、利益金額、簿価純資産価額及び株価について定めている。

★リンクはこちら⇒ 平成29年分の類似業種比準価額計算上の業種目及び業種目別株価等について(法令解釈通達)(課評2-30)

平成29年1月・2月分の類似業種比準価額計算上の業種目及び業種目別株価等の公表

国税庁は、平成29年1月・2月分の類似業種比準価額計算上の業種目及び業種目別株価等を公表した。

この法令解釈通達では、平成29年1月・2月分の相続税及び贈与税の申告のため、取引相場のない株式を原則的評価方法の一つである類似業種比準方式(事業の種類が同一又は類似する複数の上場会社の株価の平均値に比準する方式)により評価する場合、その算定に必要となる業種目別の1株当たりの配当金額、利益金額、簿価純資産価額及び株価について定めている。

★リンクはこちら⇒ 平成29年分の類似業種比準価額計算上の業種目及び業種目別株価等について(法令解釈通達)(課評2-26)

「財産評価基本通達の一部改正について」通達等のあらましについて(情報)

平成29年4月27日付課評2-12ほか2課共同「財産評価基本通達の一部改正について」(法令解釈通達)及び平成29年4月27日付課評2-14ほか2課共同「『相続税及び贈与税における取引相場のない株式等の評価明細書の様式及び記載方法等について』の一部改正について」(法令解釈通達)により、森林の立木の評価及び取引相場のない株式等の評価について所要の改正を行ったが、そのあらましはリンクのとおりである。

<目 次>

1.森林の主要樹種の立木の評価

2.森林の主要樹種以外の立木の評価

3.取引相場のない株式等の評価(類似業種比準方式の見直し)

4.取引相場のない株式等の評価(会社規模の判定基準の見直し等)

★1.はこちら⇒ 1.森林の主要樹種の立木の評価

★2.はこちら⇒ 2.森林の主要樹種以外の立木の評価

★3.はこちら⇒ 3.取引相場のない株式等の評価(類似業種比準方式の見直し)

★4.はこちら⇒ 4.取引相場のない株式等の評価(会社規模の判定基準の見直し等)

宅地の評価単位-共同ビルの敷地

<照会要旨>

甲、乙、丙及び丁は以下の図のような土地の上に共同ビルを建築している。

この場合のA、B、C及びD土地の価額はどのように評価するのか?

<回答要旨>

A、B、C及びD土地全体を1画地の宅地として評価した価額に、各土地の価額の比を乗じた金額により評価する。

この場合、価額の比は以下の算式によって計算して差し支えない。

ただし、1画地の宅地として評価した価額に基づき、各土地の地積の割合により価額を算出しても差し支えない。

(説明)

共同ビルの敷地のように個々の宅地が他の筆の宅地と一体となって利用されているのであれば、他の筆の宅地をも併せた、利用の単位となっている1画地の宅地の価額を評価した上で、個々の宅地を評価するのが合理的である。

★リンクはこちら⇒ 宅地の評価単位-共同ビルの敷地

平成29年1月~3月分の基準年利率

平成29年1月~3月分の基準年利率について(法令解釈通達)(課評2-20)が公表された。

平成29年1月~3月中に相続、遺贈または贈与により取得した財産を評価する場合における財産評価基本通達(昭和39年4月25日付直資56、直審(資)17)4-4に定める「基準年利率」が下記のリンクのとおり定められたので、これによる必要がある。

なお、平成29年4月分以降については、基準年利率を定めた都度通達される。

短期は横這い(0.01%)であるが、中期は平成28年8月から0.05%であったが、平成29年1月から0.01%に下落し、長期は平成28年9月から0.50%であったが、平成29年1月から0.25%に下落している。

★リンクはこちら⇒ 平成29年分の基準年利率について(法令解釈通達)(課評2-20 平成29年5月17日)

宅地の評価単位-地目の異なる土地が一体として利用されている場合(2)

<照会要旨>

甲は、以下の図のように自己の所有するA土地に隣接するB土地を乙から賃借し、資材置場として利用している。この場合の甲の所有するA土地の価額は、どのように評価するのか?

")

<回答要旨>

所有する土地に隣接する土地を賃借して所有する土地と一体として利用している場合には、原則として、所有する土地と賃借権の設定されている土地を一団の土地(1画地の宅地)として評価した価額を基礎として所有する土地と賃借権の価額を計算することになるが、その賃借権の賃貸借期間が短いことによりその賃借権の価額を評価しない場合には、所有する土地のみを1画地の宅地として評価する。

したがって、図の場合には、甲の所有するA土地のみを1画地の宅地として評価する。

これは、一時的、臨時的な賃借権については、その経済的価値が極めて小さいものと考えられることから、その価額は評価せず、またその一方、賃借権の目的となっている雑種地の価額は、自用地価額で評価するためである。

★リンクはこちら⇒ 宅地の評価単位-地目の異なる土地が一体として利用されている場合(2)

「相続税及び贈与税における取引相場のない株式等の評価明細書の様式及び記載方法等について」の一部改正について(法令解釈通達)(平成29年4月27日)

平成2年12月27日付直評23ほか1課共同「相続税及び贈与税における取引相場のない株式等の評価明細書の様式及び記載方法等について」の一部を以下のリンクのとおり改正し、平成29年1月1日以後に相続、遺贈又は贈与により取得した財産の評価から適用することとしたから、これによられたい。

(注)

以下のリンクのうち、アンダーラインを付した部分が改正部分である。

★『評価明細書の様式』はこちら⇒ 取引相場のない株式(出資)の評価明細書の様式

★『評価明細書の記載方法』はこちら⇒ 取引相場のない株式(出資)の評価明細書の記載方法

財産評価基本通達の一部改正について(法令解釈通達)(平成29年4月27日)

昭和39年4月25日付直資56ほか1課共同「財産評価基本通達」の一部を下記のとおり改正し、平成29年1月1日以後に相続、遺贈又は贈与により取得した財産の評価に適用することとしたから、これによられたい。

(趣旨)

現下の社会経済の実態等を踏まえ、森林の立木の評価及び取引相場のない株式の評価について所要の改正を行うものである。

記

下記リンクの「新旧対照表」の「改正前」欄に掲げる部分を「改正後」欄のように改める。

★リンクはこちら⇒ 財産評価基本通達の一部改正について(法令解釈通達)(課評2-12 課資2-6 課審7-1 平成29年4月27日)

宅地の評価単位-自用地と借地権

<照会要旨>

甲は、以下の図のように所有するA土地に隣接しているB土地を借地して、A、B土地上に建物を所有している。

この場合の宅地及び借地権の価額は、どのように評価するのか?

<回答要旨>

甲の所有する土地及び借地権の価額は、A、B土地全体を1画地として評価した価額を基に、以下の算式によって評価する。

なお、丙の貸宅地を評価する場合には、B土地を1画地の宅地として評価する。

(説明)

甲は、A土地に所有権、B土地に借地権という異なる権利を有しているが、同一の者が権利を有し一体として利用していることから、全体を1画地として評価し、各々の権利の価額はそれぞれの宅地の地積の割合に応じてあん分した価額を基に評価する。

★リンクはこちら⇒ 宅地の評価単位-自用地と借地権

宅地の評価単位-地目の異なる土地が一体として利用されている場合(1)

<照会要旨>

甲は、以下の図のように建物の敷地部分は乙から、駐車場部分は丙からそれぞれ賃借している。

この場合の甲の有する借地権と賃借権はどのように評価するのか?

")

<回答要旨>

B土地は、スーパーマーケットの買物客の駐車場としてA土地と一体として利用されていることから、A、B土地を一団の土地(宅地)として評価し、その価額をそれぞれの土地の地積の割合に応じてあん分してA土地とB土地の価額を求め、A土地の価額に借地権割合を、B土地の価額に賃借権割合をそれぞれ乗じて借地権の価額及び賃借権の価額を評価する。

なお、乙の貸宅地(底地)の価額を評価する場合には、A土地を1画地の宅地として評価し、丙の貸し付けられている雑種地の価額を評価する場合には、B土地を一団の雑種地として評価する。

(説明)

一体として利用されている一団の土地が2以上の地目からなる場合には、その一団の土地は、そのうちの主たる地目からなるものとして、その一団の土地ごとに評価するものとしている(評基通7)。

また、一団の土地の上に存する権利が借地権及び賃借権と異なっていても、それらの権利に基づき1の者が一団の土地を一体として利用しており、その者にとって一団の土地の価額に差異は生じないものと認められることから、一団の土地の価額をそれぞれの地積の割合に応じてあん分し、借地権及び賃借権の評価の基礎となる土地(自用地)価額を算出する。

★リンクはこちら⇒ 宅地の評価単位-地目の異なる土地が一体として利用されている場合(1)

平成29年分の路線価図等の公開予定日

平成29年分の路線価図等は、7月3日(月)10時に公開することを予定している。

公開初日から数日間は、アクセス集中により閲覧しにくい状態となることがある。

宅地の評価単位-貸宅地

<照会要旨>

2以上の者に貸し付けられている宅地の価額を評価する場合の評価単位は、どのように判定するのか?

<回答要旨>

2以上の者に貸し付けられている宅地の価額は、同一人に貸し付けられている1区画の宅地ごとに評価する。

したがって、以下の図のような宅地については、A土地、B土地それぞれを1画地の宅地として評価する。

(理由)

A、B土地には、ともに他人の権利(借地権)が存し、いずれも貸宅地として利用しているが、異なる者の権利の対象となっている(借地権者が異なる)ことから、利用の単位が異なると認められるため、別個に評価する。

★リンクはこちら⇒ 宅地の評価単位-貸宅地

宅地の評価単位-貸宅地と貸家建付地

<照会要旨>

甲は、以下の図のように、所有する宅地の一部を乙に貸し付け、他の部分は貸家の敷地として使用している。

このような宅地の評価単位はどのように判定するのか?

<回答要旨>

所有する宅地の一部分を他人に貸し付け、他の部分を貸家の敷地の用に供している場合には、それぞれを1画地の宅地として評価する。

したがって、図のような宅地については、A土地、B土地それぞれを1画地の宅地として評価する。

(理由)

A土地には借地権が、B土地には借家権という他人の権利が存し、また、権利を有する者(借地権者、借家権者)が異なることから、利用の単位はそれぞれ異なると認められるため、別個に評価する。

★リンクはこちら⇒ 宅地の評価単位-貸宅地と貸家建付地

宅地の評価単位-使用貸借

<照会要旨>

使用貸借により貸し付けられている以下の図のような宅地の価額を評価する場合の評価単位は、どのように判定するのか?

<回答要旨>

所有する宅地の一部を自ら使用し、他の部分を使用貸借により貸し付けている場合には、その全体を1画地の宅地として評価する。

また、自己の所有する宅地に隣接する宅地を使用貸借により借り受け、自己の所有する宅地と一体として利用している場合であっても、所有する土地のみを1画地の宅地として評価する。

したがって、上の図の(1)については、A、B土地全体を1画地の宅地として評価し、(2)については、A土地、B土地それぞれを1画地の宅地として評価する。

なお、使用貸借に係る使用借権の価額は、零として取り扱い、使用貸借により貸し付けている宅地の価額は自用地価額で評価することに留意すること。

(理由)

使用借権は、対価を伴わずに貸主、借主間の人的つながりのみを基盤とするもので借主の権利は極めて弱いことから、宅地の評価に当たってはこのような使用借権の価額を控除すべきではない。

したがって、(1)のように、所有する宅地の一部を自己が使用し、他の部分を使用貸借により貸し付けている場合には、全体を自用の土地として1画地の宅地として評価する。

また、(2)のように、使用貸借で借り受けた宅地を自己の所有する宅地と一体として利用している場合であっても、甲の権利は極めて弱いことから、A土地、B土地それぞれを1画地の宅地として評価する。

なお、B土地は乙の自用の土地として評価する。

★リンクはこちら⇒ 宅地の評価単位-使用貸借

宅地の評価単位-借地権

<照会要旨>

甲は、以下の図のように隣接している土地を乙、丙から借地して、これを一体として利用しているが、この場合の借地権の評価単位はどのように判定するのか?

<回答要旨>

2以上の者から隣接している土地を借りてこれを一体として利用している場合の借地権の価額は、借地権の目的となっているA土地及びB土地を合わせて1画地の宅地として評価する。

なお、乙及び丙の貸宅地を評価する場合には、それぞれの所有する土地ごとに1画地の宅地として評価する。

★リンクはこちら⇒ 宅地の評価単位-借地権

宅地の評価単位-自用地と自用地以外の宅地が連接している場合

<照会要旨>

以下のように利用している宅地の評価単位はどのように判定するのか?

<回答要旨>

A土地は所有者が自ら使用する他者の権利が存しない土地だが、B土地は所有者が自ら使用する一方で他人の権利(借家権)も存する土地であり、A、B両土地は利用の単位が異なっているといえるから、別個の評価単位となる。

なお、これらの土地は以下のように評価することになる。

①A土地については、通路部分が明確に区分されている場合には、その通路部分も含めたところで不整形地としての評価を行う。

通路部分が明確に区分されていない場合には、原則として、接道義務を満たす最小の幅員の通路が設置されている土地(不整形地)として評価するが、この場合には、当該通路部分の面積はA土地には算入しない。

また、無道路地としての補正は行わないことに留意する。

②B土地については、B土地を一体として評価した価額を、原則として、建物の自用部分と貸付部分との床面積の比により按分し、それぞれ自用部分の価額と貸付部分について貸家建付地としての評価をした価額を算出し、その合計金額をもって評価額とする。

★リンクはこちら⇒ 宅地の評価単位-自用地と自用地以外の宅地が連接している場合

宅地の評価単位-自用地

<照会要旨>

甲は、その所有する宅地を以下の図のように居宅と自己の経営する店舗の敷地として使用している。

この場合の宅地の評価単位はどのように判定するのか?

<回答要旨>

所有する宅地を自ら使用している場合には、居住の用か事業の用かにかかわらず、その全体を1画地の宅地として評価する。

したがって、図のように、所有する宅地をいずれも自用建物の敷地の用に供している場合には、その全体を1画地の宅地として評価する。

(理由)

自用の宅地であれば、他人の権利(借地権、賃借権、借家権等)による制約がないので、その全体を一体として利用することが可能である。

したがって、自用の宅地は、その全体を利用の単位として評価することになる。

★リンクはこちら⇒ 宅地の評価単位-自用地

宅地の評価単位

<照会要旨>

宅地の評価単位である1画地の判定は、どのように行うのか?

<回答要旨>

宅地の価額は、1画地の宅地(利用の単位となっている1区画の宅地をいう。)ごとに評価する。

この場合における「1画地の宅地」の判定は、原則として、①宅地の所有者による自由な使用収益を制約する他者の権利(原則として使用貸借による使用借権を除く)の存在の有無により区分し、②他者の権利が存在する場合には、その権利の種類及び権利者の異なるごとに区分するので、具体的には、例えば以下のように判定する。

なお、贈与、遺産分割等による宅地の分割が親族間等で行われた場合において、例えば分割後の画地が宅地として通常の用途に供することができないなどその分割が著しく不合理であると認められるときは、その分割前の画地を「1画地の宅地」とする(いわゆる不合理分割)。

| (1) |

所有する宅地を自ら使用している場合には、居住の用か事業の用かにかかわらず、その全体を1画地の宅地とする。 |

| (2) |

所有する宅地の一部について普通借地権または定期借地権等を設定させ、他の部分を自己が使用している場合には、それぞれの部分を1画地の宅地とする。一部を貸家の敷地、他の部分を自己が使用している場合にも同様とする。 |

| (3) |

所有する宅地の一部について普通借地権または定期借地権等を設定させ、他の部分を貸家の敷地の用に供している場合には、それぞれの部分を1画地の宅地とする。 |

| (4) |

普通借地権または定期借地権等の目的となっている宅地を評価する場合において、貸付先が複数であるときには、同一人に貸し付けられている部分ごとに1画地の宅地とする。 |

| (5) |

貸家建付地を評価する場合において、貸家が数棟あるときには、原則として、各棟の敷地ごとに1画地の宅地とする。 |

| (6) |

2以上の者から隣接している土地を借りて、これを一体として利用している場合には、その借主の普通借地権または定期借地権等の評価に当たっては、その全体を1画地として評価する。この場合、貸主側の貸宅地の評価に当たっては、各貸主の所有する部分ごとに区分して、それぞれを1画地の宅地として評価する。 |

| (7) |

共同ビルの敷地の用に供されている宅地は、その全体を1画地の宅地として評価する。 |

★リンクはこちら⇒ 宅地の評価単位

山林の地積

<照会要旨>

山林の地積は、水平面積または傾斜面積のいずれによるのか?

<回答要旨>

立木は地表より垂線的に生育するものであり、また植樹本数は一般的には傾斜面積の多少に影響されるものではないので水平面積をその山林の地積とする。

★リンクはこちら⇒ 山林の地積

「実際の地積」によることの意義

<照会要旨>

土地の地積は、「実際の地積」によることとなっているが、全ての土地について、実測することを要求しているのか?

<回答要旨>

土地の地積を「実際の地積」によることとしているのは、台帳地積と実際地積とが異なるものについて、実際地積によることとする基本的な考え方を打ち出したものである。

したがって、全ての土地について、実測を要求しているのではない。

実務上の取扱いとしては、特に縄延(なわのび)の多い山林等について、立木に関する実地調査の実施、航空写真による地積の測定、その地域における平均的な縄延割合の適用等の方法によって、実際地積を把握することとし、それらの方法によってもその把握ができないもので、台帳地積によることが他の土地との評価の均衡を著しく失すると認められるものについては、実測を行うこととなる。

★リンクはこちら⇒ 「実際の地積」によることの意義

地目の異なる土地が一体として利用されている場合の評価

<照会要旨>

建物の敷地となっている宅地と、その他の雑種地からなる以下の図のようなゴルフ練習場がある。

このような土地を評価する場合には、地目ごとに区分し評価するのか?

<回答要旨>

土地の価額は、原則として地目の別に評価するが、2以上の地目からなる一団の土地が一体として利用されている場合には、その一団の土地はそのうちの主たる地目からなるものとして、その一団の土地ごとに評価する。

したがって、図のように、A土地及びB土地の一団の土地がゴルフ練習場として一体利用されている場合には、その一部に建物があっても建物敷地以外の目的による土地(雑種地)の利用を主としていると認められることから、その全体が雑種地からなるものとして雑種地の評価方法に準じて評価することになる。

なお、駐車場の用に供されているC土地は、不特定多数の者の通行の用に供されている道路によりA土地及びB土地とは物理的に分離されているから、これらの土地とは区分して評価する。

(理由)

土地の価額は、原則として、宅地、田、畑、山林等の地目の別に評価する。

これは、課税時期における現況による地目の異なるごとに、価格形成要因が異なると考えられるためである。

しかし、地目別評価の原則に従うと、大規模な工場用地、ゴルフ練習場用地のように一体として利用されている一団の土地のうちに2以上の地目がある場合にも、その一団の土地をそれぞれ地目ごとに区分して評価することとなるが、これでは一体として利用されていることによる効用が評価額に反映されないため、実態に即するよう評価を行うこととしている。

★リンクはこちら⇒ 地目の異なる土地が一体として利用されている場合の評価

採草放牧地の地目

<照会要旨>

採草放牧地の地目はどのように判定するのか?

<回答要旨>

採草放牧地とは、農地以外の土地で、主として耕作または養畜の事業のための採草または家畜の放牧の目的に供されるものをいう(農地法21)が、これは、農地法上の土地の区分であって、不動産登記法上の土地の区分ではない。

財産評価基本通達7のいずれの地目(通常、原野または牧場)に該当するかは、課税時期の現況により判定することとなる。

★リンクはこちら⇒ 採草放牧地の地目

土地の地目の判定-農地

<照会要旨>

登記簿の地目は農地(田または畑)であるが、現況が以下のような場合には地目はどのように判定するのか?

| (1) |

数年前から耕作しないで放置している土地 |

| (2) |

砂利を入れて青空駐車場として利用している土地 |

<回答要旨>

土地の地目は、登記簿上の地目によるのではなく課税時期の現況によって判定する。

ところで、農地とは耕作の目的に供される土地をいい(農地法21)、耕作とは土地に労費を加え肥培管理を行って作物を栽培することをいう。

また、耕作の目的に供される土地とは、現に耕作されている土地のほか、現在は耕作されていなくても耕作しようとすればいつでも耕作できるような、すなわち、客観的に見てその現状が耕作の目的に供されるものと認められる土地(休耕地、不耕作地)も含むものとされている(平成12年6月1日12構改B第404号農林水産事務次官依命通知)。

したがって、(1)の耕作していない土地が上記のような状態に該当すれば農地と判定するが、長期間放置されていたため、雑草等が生育し、容易に農地に復元し得ないような状況にある場合には原野または雑種地と判定することになる。

また、(2)の土地のように駐車場の用に供している土地は、雑種地と判定することになる。

★リンクはこちら⇒ 土地の地目の判定-農地

土地の地目の判定

<照会要旨>

土地の地目はどのような基準で判定するのか?

<回答要旨>

土地の地目は全て課税時期の現況によって判定することとし、地目の区分は不動産登記事務取扱手続準則(平成17年2月25日民二第456号法務省民事局長通達)第68条及び第69条に準じて判定する。

なお、同準則に定める地目の定め方の概要は以下のとおり。

| (1) |

宅地 |

建物の敷地及びその維持若しくは効用を果たすために必要な土地 |

| (2) |

田 |

農耕地で用水を利用して耕作する土地 |

| (3) |

畑 |

農耕地で用水を利用しないで耕作する土地 |

| (4) |

山林 |

耕作の方法によらないで竹木の生育する土地 |

| (5) |

原野 |

耕作の方法によらないで雑草、かん木類の生育する土地 |

| (6) |

牧場 |

家畜を放牧する土地 |

| (7) |

池沼 |

かんがい用水でない水の貯留池 |

| (8) |

鉱泉地 |

鉱泉(温泉を含む。)の湧出口及びその維持に必要な土地 |

| (9) |

雑種地 |

以上のいずれにも該当しない土地 |

(注)駐車場(宅地に該当するものを除く。)、ゴルフ場、遊園地、運動場、鉄軌道等の用地は雑種地となる。

★リンクはこちら⇒ 土地の地目の判定

共有地の評価

<照会要旨>

共有地の各共有者の持分の価額はどのように評価するのか?

<回答要旨>

評価しようとする土地が共有となっている場合には、その共有地全体の価額に共有持分の割合を乗じて、各人の持分の価額を算出する。

したがって、例えば共有地全体の価額が1億円の宅地を甲が4分の3、乙が4分の1の割合で共有している場合には、甲の持分の価額は7,500万円(1億円×3/4)、乙の持分の価額は2,500万円(1億円×1/4)となる。

★リンクはこちら⇒ 共有地の評価