事務所通信

2021年1月号『企業生存率はうそ!』

以前から、『企業の寿命は30年』と時々耳にしますが、人気企業の推移を見るたびに、まさしくそうなのだろうなぁとか、就職時に人気企業でもそれなりの立場になる頃には斜陽産業の企業になっているかもしれないなぁと思います。

一方、『30年後の企業生存率は0.4%』という記事などを結構目にします。

そこで今回は、『企業生存率はうそ!』について、書きたいと思います。

1.概要

皆さんも、ネットや有名ビジネス紙などで、『企業生存率は、5年後は15.0%、10年後は6.3%。20年後は0.3%、30年後は0.025%』などという記事を目にしたことがあるのではないでしょうか?

僕自身も、何度も目にしていますし、最近、会場で受講した事業承継のセミナーでもレジュメにも書いていましたし、講師の方もお話されていました。

これについては、『出典:国税庁』とか『2005年国税庁調べ』などと書かれたりしています。

以前から、そんなに低いのだろうか?と疑問に思っていました。

職業柄色々な企業と接し、商業登記簿謄本(履歴事項証明書)を見る機会がそれなりに多いと思いますが、創業20年以上、30年以上の企業がたくさんあるからです。

しかしながら、数年前に調べてみました。

やはり、事実ではないようです。

2.本当の数値

調べられている方がたくさんおられますが、そもそも、2005年に国税庁が調べたデータは見つけることができません。

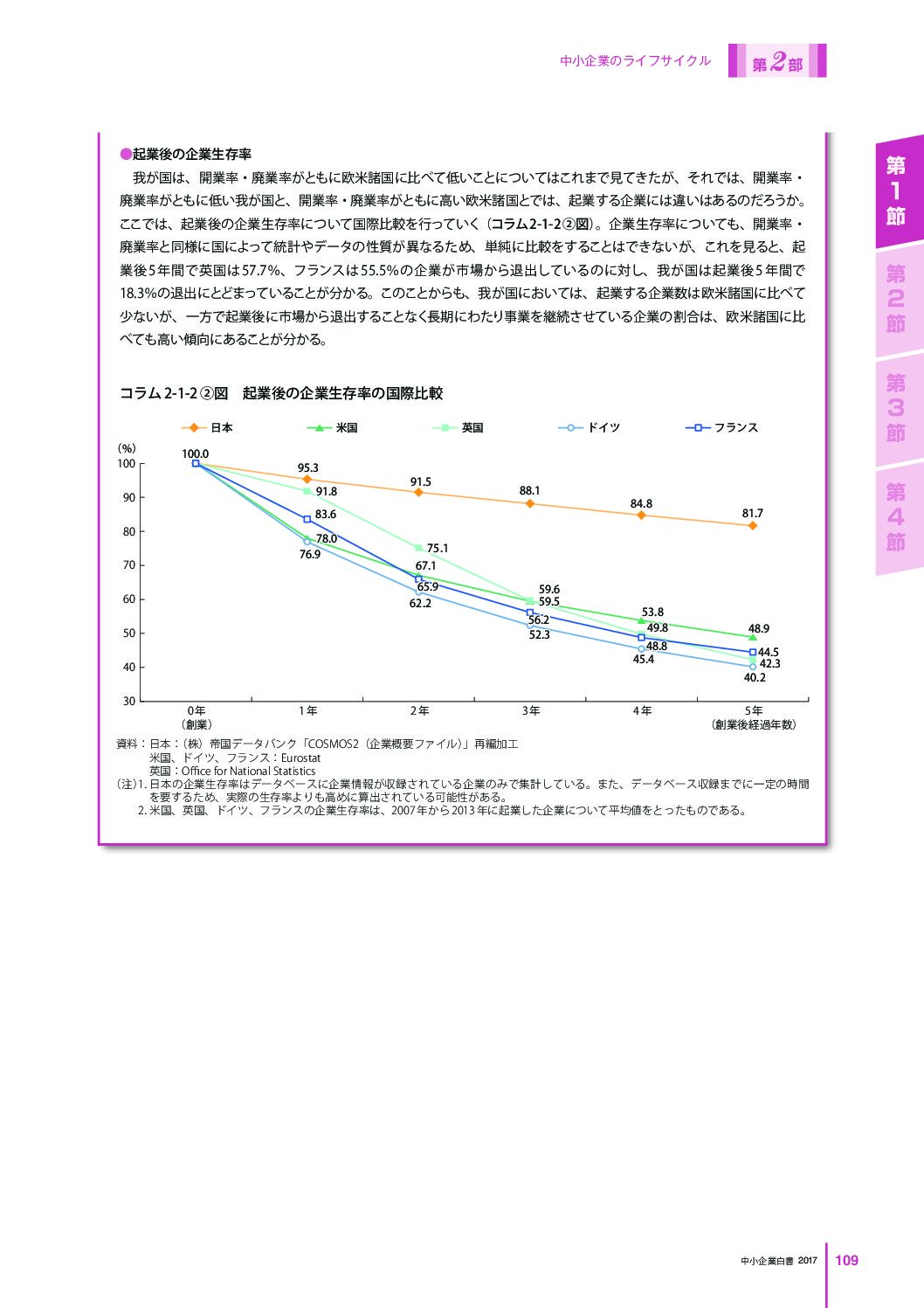

最近だと、2017年度版『中小企業白書』の第2部中小企業のライフサイクルのコラム2-1-2②図を見ると、企業生存率は、以下のようになっています。

|

1年後 |

95.3% |

|

2年後 |

91.5% |

|

3年後 |

88.1% |

|

4年後 |

84.8% |

|

5年後 |

81.7% |

5年後でもかなりの差がありますし、年数が経てば安定していくと思いますので、仮に5%ずつ減っていくとしても、30年後に20%以上は残っているのではないかと推測されます。

3.最後に

おそらく、『企業生存率は、5年後は15.0%、10年後は6.3%。20年後は0.3%、30年後は0.025%』などというのは、コンサルタントの方などが、危機感をあおるために作った数値なのでないかと考えられます。

そこまで、起業というものが難しいものではないと思います(この数値を見て起業をやめるのは避けてほしいですね。)。

一方で、5年で2割近くの企業がなくなっているわけですから、きちんと経営しないと生き残っていくことはできないというのも事実でしょう。

あとは、ブログを書いたり、セミナーのレジュメを作成する際などには、きちんと出典を確かめないといけないと自戒しました。

2021年1月25日 國村 年