事務所通信

2022年9月号『誕生日が1月1日の方は気をつけましょう!』

少し前から、11月に出版される雑誌に年末調整に関する記事を書いたり、校正をしたりしているのですが、その過程で、ここはなぜ1月2日になっているのだろう?と感じたことがありました。

そこで今回は、『誕生日が1月1日の方は気をつけましょう!』について、書きたいと思います。

1.給与所得者の扶養控除等(異動)申告書

『給与所得者の扶養控除等(異動)申告書』(いわゆるマル扶)は、給与所得者が扶養控除などを受ける場合に必要となる書類です。

扶養控除とは、納税者に所得税法上の控除対象扶養親族となる人がいる場合には、一定の金額の所得控除が受けられるという制度です。

具体的には、配偶者控除・扶養控除・障害者控除・寡婦控除・ひとり親控除・勤労学生控除です。

2.控除対象扶養親族(16歳以上)

『令和4年度給与所得者の扶養控除等(異動)申告書』の控除対象扶養親族(16歳以上)の欄を見ると、平19.1.1以前生となっています。

また、住民税に関する事項の16歳未満の扶養親族の欄は、平19.1.2以降生となっています。

なお、控除対象扶養親族に該当する人の範囲は、扶養親族のうち、その年12月31日現在の年齢が16歳以上の人とされています。

3.1月1日生まれの人

令和4年度給与所得者の扶養控除等(異動)申告書の控除対象扶養親族(16歳以上)の欄を見ると、平19.1.1以前生となっているため、平成19年(2007年)1月1日生まれの人の場合、令和4年(2022年)12月31日には、まだ16歳になっていない、言い換えれば、令和5年(2023年)1月1日に、16歳になるのではないかという疑問が生じる方もいらっしゃるのではないでしょうか?

結論としては、平成19年(2007年)1月1日生まれの人は、令和5年(2023年)1月1日0時に16歳になるのではなく、令和4年(2022年)12月31日24時に16歳になるのです。

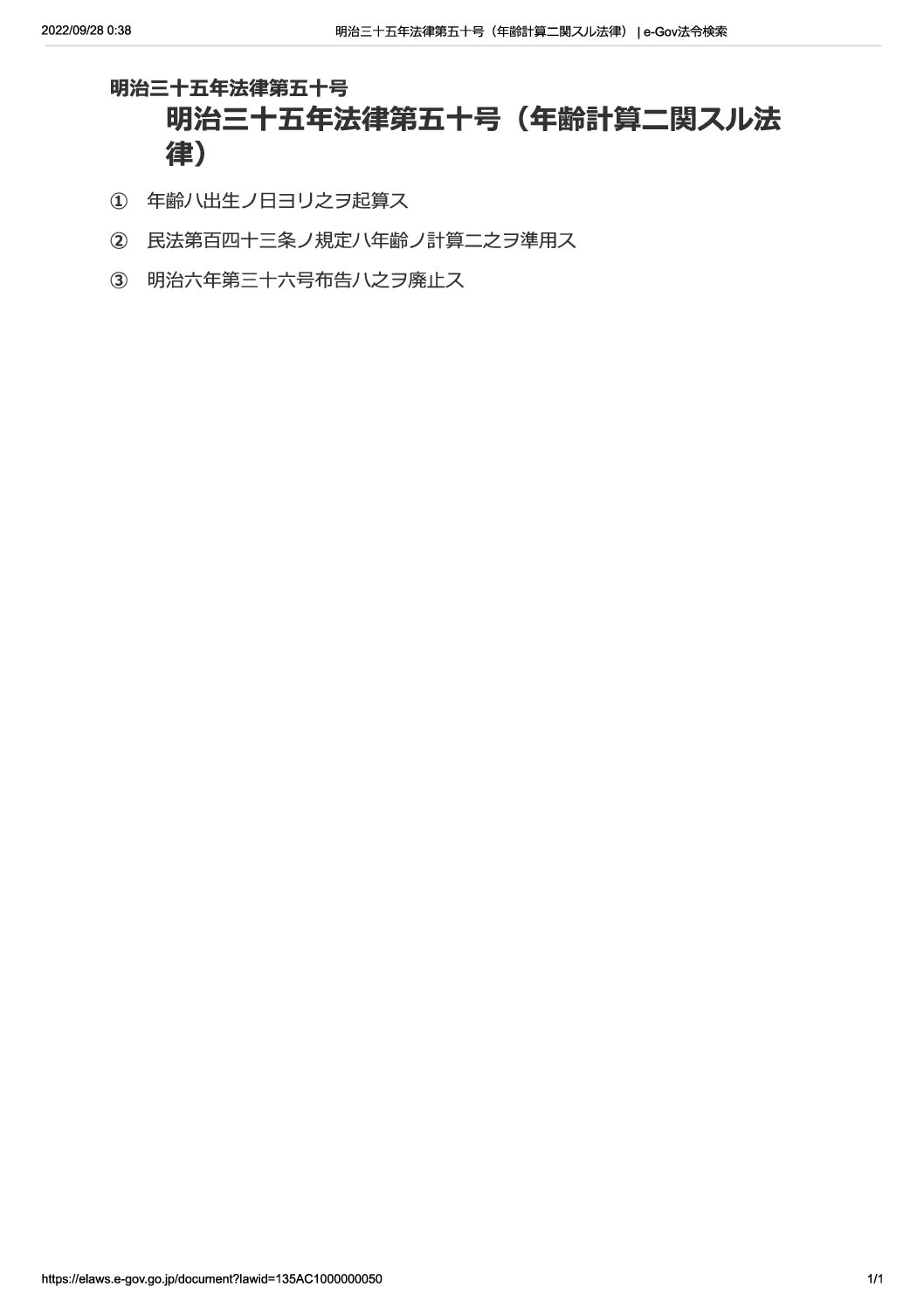

この考えは、『年齢計算ニ関スル法律』(明治三十五年法律第五十号)第1条に『年齢ハ出生ノ日ヨリ之ヲ起算ス』、第2条に、『民法第百四十三条ノ規定ハ年齢ノ計算ニ之ヲ準用ス』とあり、民法143条第2項には、『週、月又は年の初めから期間を起算しないときは、その期間は、最後の週、月又は年においてその起算日に応当する日の前日に満了する。』に規定されています。

4.最後に

住宅取得資金贈与の受贈者・贈与税の税率の特例における受贈者・相続時精算課税制度における受贈者・事業承継税制(贈与税)における受贈者など、『1月1日において20歳』という要件も、この考えと同様です。

税務と関係ありませんが、小学校などの同じ学年の人は、4月2日生まれから翌年の4月1日生まれの人なのも同様です。

年齢計算は、一般の方の感覚とズレているので、注意が必要ですね。

2022年9月28日 國村 年