毎日、会計・財務・税務などに関する小ネタを書いています。

なお、記載日現在の情報に基づいており、私見を含む点にはご留意下さい。

| 日 付 | 内 容 |

|---|---|

| 2024年6月28日 | 生産緑地の評価 |

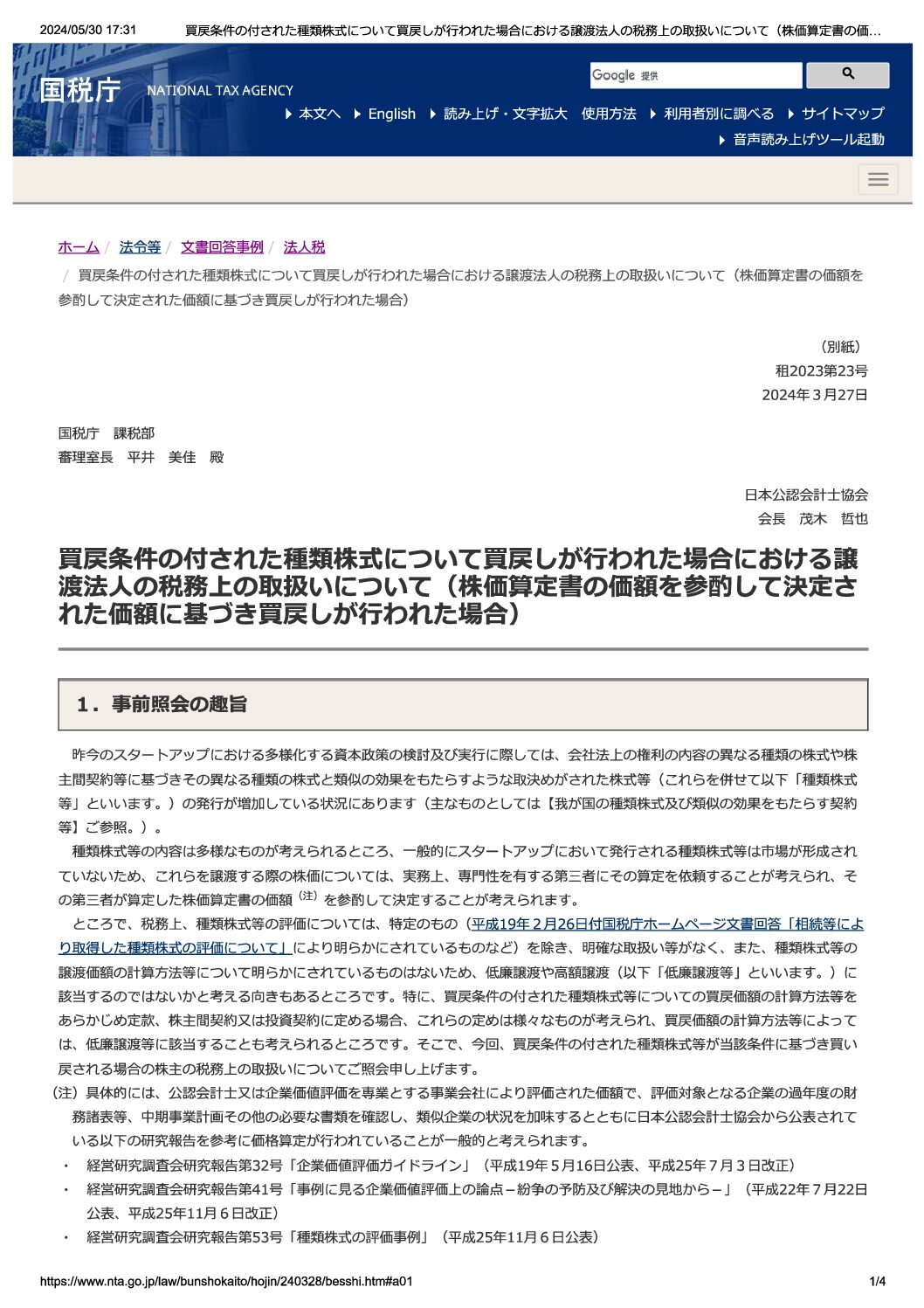

| 2024年6月27日 | 「居住用の区分所有財産の評価に関するQ&A」について(情報) |

| 2024年6月26日 | 農地の評価 |

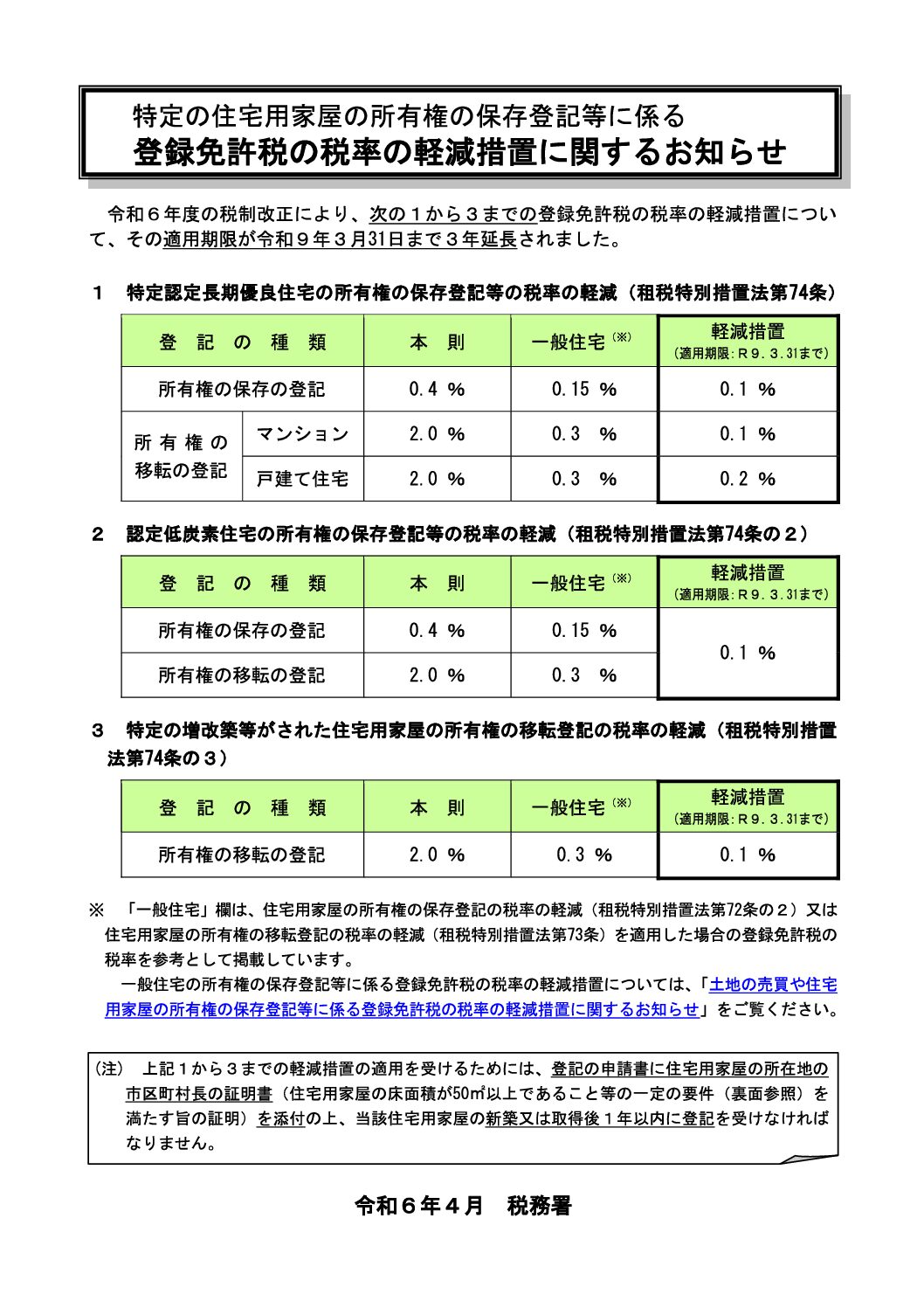

| 2024年6月25日 | 「住宅取得等資金の贈与を受けた場合の贈与税の非課税」等のあらまし(令和6年5月) |

| 2024年6月24日 | 私道の評価 |

| 2024年6月21日 | 私道に沿接する宅地の評価 |

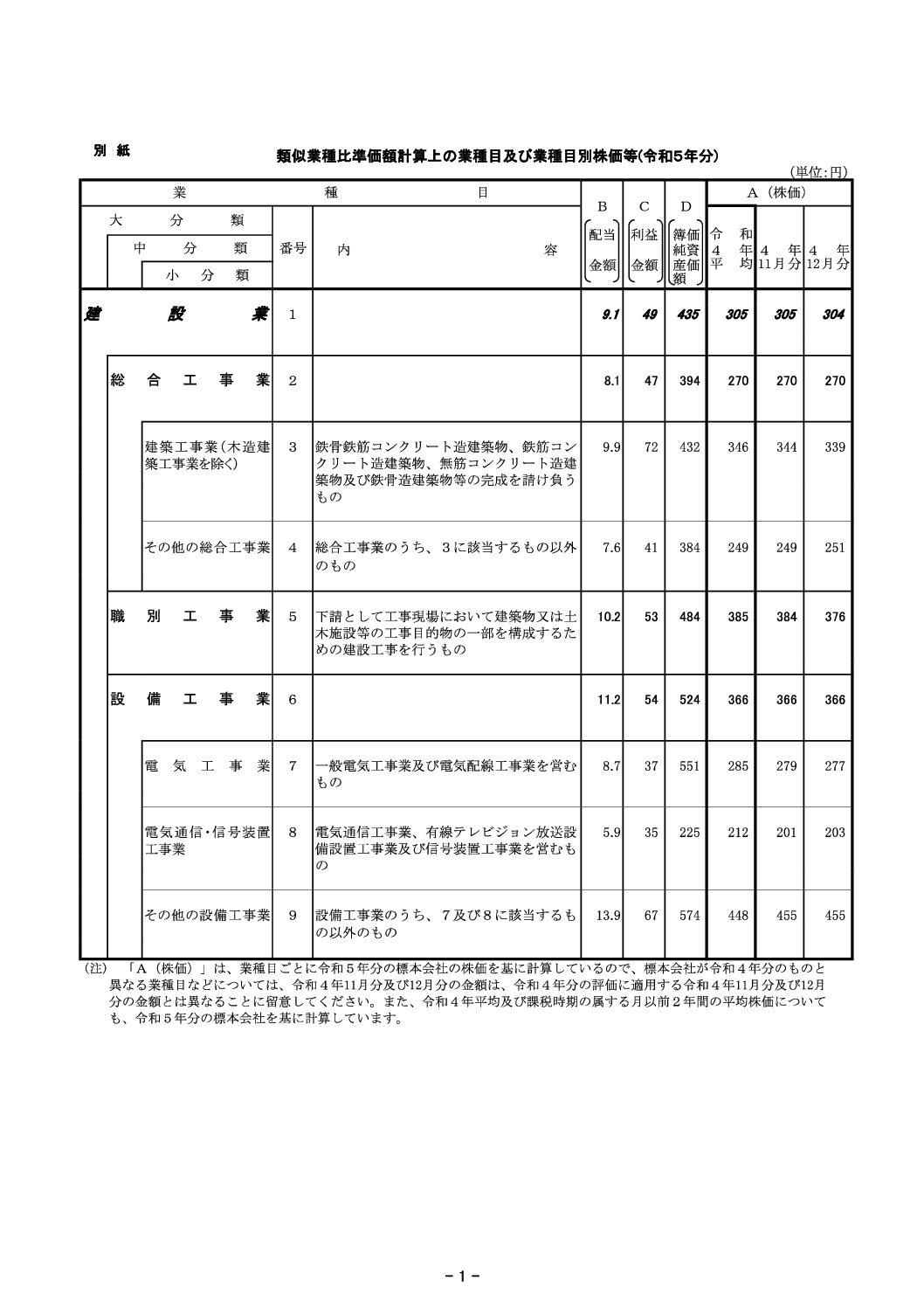

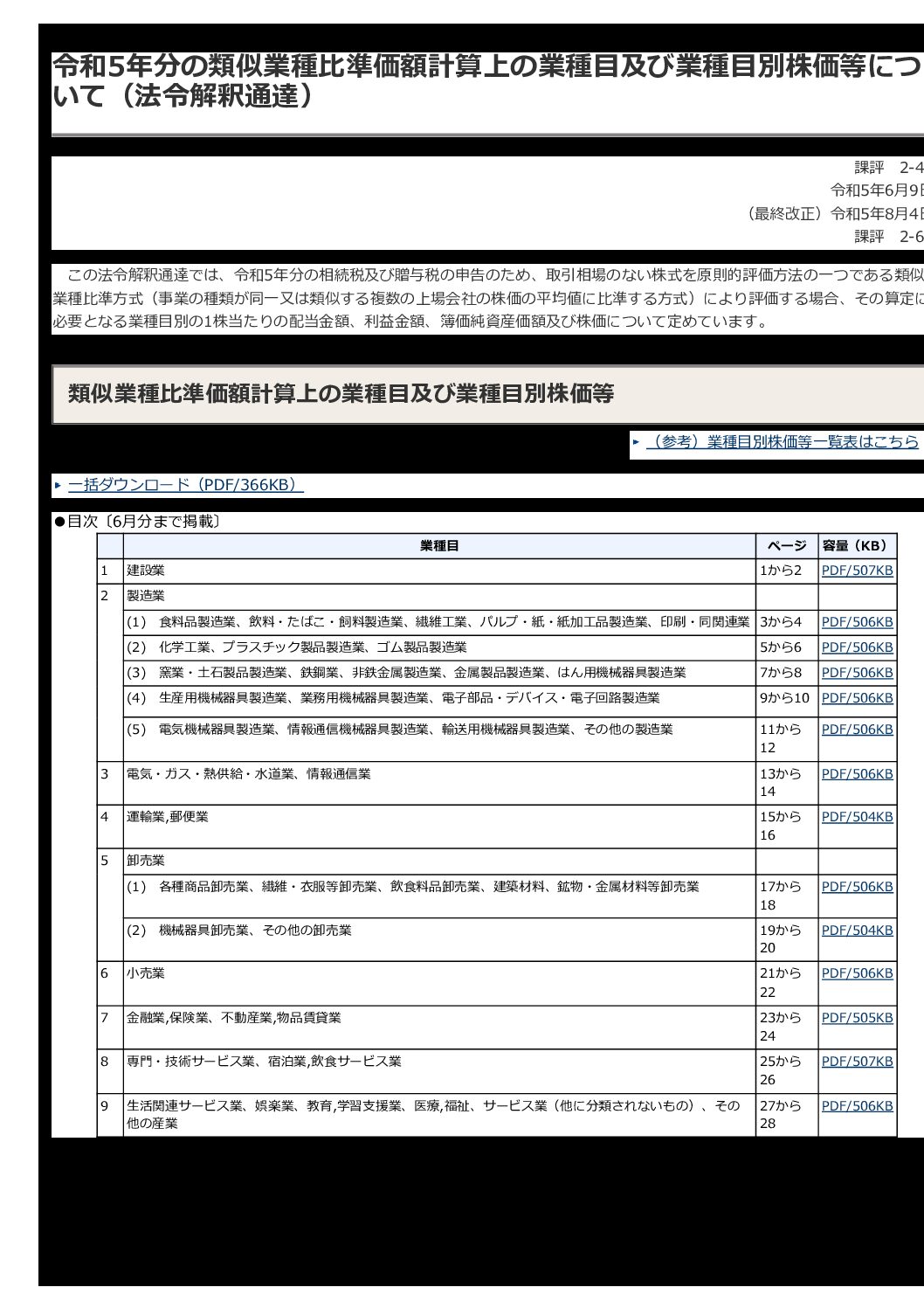

| 2024年6月20日 | 令和6年1月・2月分の類似業種比準価額計算上の業種目及び業種目別株価等について(法令解釈通達) |

| 2024年6月19日 | 無道路地の評価 |

| 2024年6月18日 | 適用額明細書の記載に係る区分番号一覧表等の掲載について |

| 2024年6月17日 | 利用価値が著しく低下している宅地の評価 |

| 2024年6月14日 | 個人の方が土地・建物等や株式等を譲渡した場合の令和6年度税制改正のあらまし(令和6年5月) |

| 2024年6月13日 | 貸家建付地の評価 |

| 2024年6月12日 | 予定納税とは? |

| 2024年6月11日 | 貸宅地の評価 |

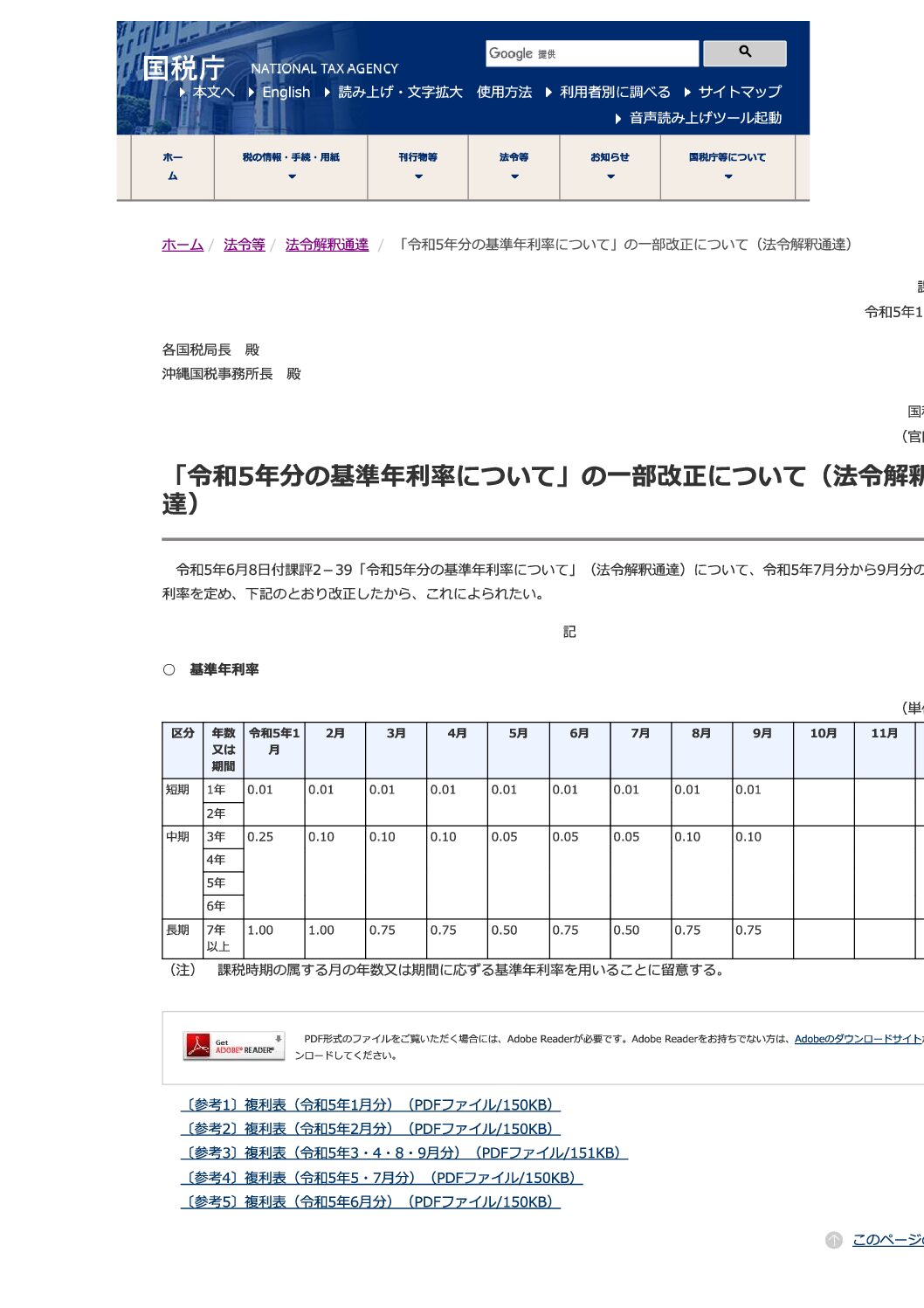

| 2024年6月10日 | 令和6年分の基準年利率について(法令解釈通達) |

| 2024年6月7日 | 一般定期借地権の目的となっている宅地の評価 |

| 2024年6月6日 | 「賃上げ促進税制」が強化されます!(令和6年4月1日から令和9年3月31日までの間に開始する各事業年度が対象) |

| 2024年6月5日 | 借地権の評価 |

| 2024年6月4日 | 地積規模の大きな宅地の評価 |

| 2024年6月3日 | お仕事カレンダー&お仕事備忘録(2024年6月) |